Шаг 3. Способы ведения учета и распределения финансов)

FLY-бюджетЗдравствуйте, дорогие жаднюльки мои!!!

Давайте повторим коротенько на каком мы этапе:

1. Мы определились со своим ежемесячным доходом.

2. Мы поделились своим опытом.

3. Мы превратились в жадных мадам - во благо бюджета.

4. Мы определились со своими желаниями и хотя бы

поставили вопрос о своем призвании (а кто-то серьезно об этом задумался –

умнички!!!).

Огромное спасибо всем участницам за такие откровенные отчеты!! Спасибо за

то, что делитесь опытом!! За то, что вдохновляете своими успехами других!

Именно поэтому я рекомендую читать ответы других участниц! Многие из вас

добились очень больших успехов по части откладывания финансов и делятся не гипотетически возможным, а реальным опытом! Спасибо!!))

Как итог – могу сказать одно – в большинстве случаев всему виной отсутствие

самодисциплины! Мы тратим на мелочи, понимаем, что можем прожить без них,

потакаем нашим сиюминутным капризам – а в итоге страдают наши близкие и мы

сами…с эдаким комплексом недофинансированности! Давайте все-таки возьмем себя в

руки и начнем работать над собой! Тем более, это легче, когда знаешь – в чем

вообще дело!)) Второй момент – отсутствие цели мешает откладывать

деньги в принципе. Цели мобилизуют!

Правда? Поэтому – цель является отличным мотиватором!)Но мы на этом обязательно

еще остановимся подробнее!!

Летим дальше!!! Итак, в этом посте мы будем знакомиться с методами ведения

учета финансовых средств и их способами распределения. Учет нужен для того,

чтобы понять: куда уходят деньги!!! А способы распределения нужны для того,

чтобы всю эту пачку денег, которую мы получаем с зарплаты - не растратить в

один момент, а грамотно распределить на все сферы нашей жизни. И главное - не

забыть отложить частюльку для нашего будущего!

ВЕДЕМ УЧЕТ

1. Самый популярный способ - ведение

учета в ежедневнике/тетрадке/блокноте и т.д.

Не думаю, что мне нужно подробно расписывать, что и как делать. Здесь вы

записываете свои расходы и доходы, делаете заметки об остатках.

+ можно всегда держать под рукой;

+ условная удобность в использовании.

- никто ничего автоматически не посчитает,

придется все самим;

- велика вероятность ошибок или неверных

подсчетов;

- трудность анализа данных.

2. Еще один популярный способ – это

ведение учета в электронных документах (Word/Excel)

Вы сам себе бухгалтер! И это весьма трудоемко! Суть в том, что нужно

создать документ, разделить его на месяцы, вбить весь список трат и баз дохода,

и день за днем вносить доходы и расходы.

Вообще, когда я заглянула в Интернет, я просто погрязла во всевозможных

видах экселевских таблиц. И знаете, один вид меня покорил:

Файл расширения .xlsx – ссылка

Но на вкус и цвет...поэтому дерзайте, вы в Интернете найдете то, что нужно

именно вам. Или поделитесь с другими своими наработками? Жадничаем собственными

расходами, а не информацией! :)

Итак,

+ быстрый и бесплатный способ создания;

+ условная удобность в использовании;

- невозможность посмотреть динамику;

- условное отсутствие мобильности (системный

блок от компа с собой таскать не будешь), но можно закачать на флешку;

3.

Следующий и последний способ - использование программ по ведению

домашней бухгалтерии.

Уж чего-чего, а программ – пруд пруди! Обзоры основных приведен ЗДЕСЬ и В чем суть?

Создается счет в программе, где вы монотонно записываете ваши расходы и

доходы, это позволяет смотреть динамику и дает ясное понимание – где вы слишком

много просаживаете денег. Во многих программах есть возможность посмотреть

отчеты за месяц в виде графиков.

+ анализ и учет автоматический независимо

от программы;

+ в каждой программе свои

"фишки", поэтому нужно познакомиться с обзорами;

+ вести бюджет приятно, не очень напряжно.

- часто хорошая программа стоит денег...;

- нужно некоторое время, чтобы освоить

программу, вернее ее логическую составляющую;

- отсутсвие мобильности, программа прочно

привязана к компьютеру.

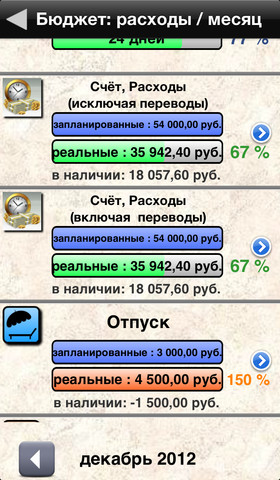

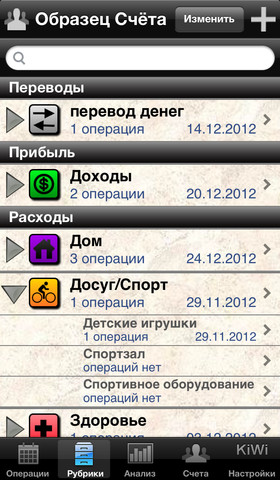

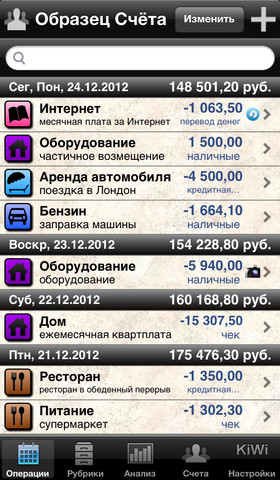

Позвольте мне вам рассказать про свой опыт:

Сначала я вела учет в ежедневнике, потом попробовала парочку программ...но

потом влюбилась. Я использую программу в айпаде Visual Budget.

И я признаюсь, когда испытательный срок был закончен...я ее купила

Мне понравился дизайн, мне понравилась структура. Я просто в восторге!!! И

мне не было жалко, ведь программа работает на все 200%!!

- Создается несколько счетов - это говорит о том, что можно вести счет на

каждого члена семьи.

- Можно создавать расходы, которые будут появляться автоматически

определенного числа. Допустим, у меня так стоит расход на Интернет. 600 рублей

стабильно, я не вношу эту сумму, она вносится автоматически. Это все можно

легко настроить.

- Очень много уже готовых рубрик расходов, можно добавлять новые, удалять

ненужные.

- Различное количество отчетных графиков, можно проследить динамику, все

фиксируется.

- Можно следить за движением денег на карте, и наличкой.

Скрины этой программы, которые я с сайта взяла, подтверждаю, программа так

и выглядит)

Поделитесь своими впечатлениями о программах! Я думаю, что всем будет

интересней увидеть живой отзыв! Нежели интернетовский :)

РАСПРЕДЕЛЯЕМ ФИНАНСЫ

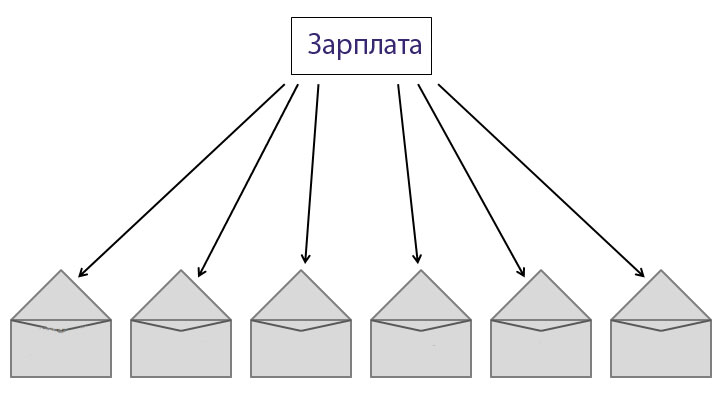

1. Ооочень популярный способ – это способ

конвертов!!

Нужно купить конверты для каждой категории расходов, подписать их и

разложить деньги по этим конвертам. Это способ наших бабушек и мам)) по крайней

мере, меня с ним познакомила моя мама)

Итак, как это работает?

Вы собираетесь пойти в кино, берете конвертик «Развлечения, отдых» и берете

сумму для этих целей. Не забудьте туда вернуть остатки, то бишь сдачу)))

Но вот вы залезли в конверт...а ваш конверт оказался пуст? Значит с идеей

пойти в кино вам придется распрощаться. Вы перевыполнили свои развлекательные и

отдыхательные процедуры))

Удобна система тем, что, допустим, в конвертик «Отпуск» вы будете точно

каждый месяц вносить определенную сумму и у нее больше шансов накопиться)

Огромный минус этих конвертов в том, что возникает соблазн при опустошении

одного конверта – залезть в другой и взять чуть-чуть…а потом еще чуть-чуть…пока

совсем ничего не останется)))

Сам процесс:

1. На листочке нужно написать все основные статьи ваших расходов:

Транспорт

Продукты

Кредит на машину и т.д. и т.п.

2. Далее посчитать, сколько денег уходит на каждую эту статью расходов.

Транспорт 1000 рублей в месяц

Продукты 7000 рублей в месяц

Кредит на машину 8500 рублей в месяц.

В конверт кладете именно эти суммы.

3. Истратили деньги в конверте – определили свое слабое место. И главное –

не поддаваться голосам, зовущим взять денюжку с другого конвертика. Если

искуситесь – нарушите систему, и этот метод не сработает.

А главное, если вы успешно справляетесь с этой системой, вы можете

сокращать расходы по любой статье и в конце месяца опустошать конверты и эту

сумму откладывать!

2. Еще один метод конвертов, который я нашла в инете называется: «Метод 60-10-10-10-10»

Итак, суть в том, что доход нужно поделить четко на 5 частей.

А)60% уходит на различные текущие расходы – какие? Питание, транспорт,

коммуналка и т.д.

Б)10% - пенсионные накопления, но в нашей российской действительности эти

деньги можно просто откладывать на депозит, допустим.

В)10% на долгосрочные покупки и какие-то выплаты типа кредитов, долгов…

Г)Нерегулярные расходы – 10% - к ним могут относиться, допустим, ремонт

вдруг сломавшегося холодильника или подарки на ДР.

Д)И любимая моя статья – развлечения – 10%. Тут, я думаю, пояснять не

нужно.

Как этот метод работает? Ваша задача уложиться в сумму 60% от дохода в

месяц.

Итак, давайте на цифрах! Так показательней. Допустим, Ваш заработок 20000

рублей. Вся эта жкх, питание, транспорт и прочие текущие расходы убивают 12000

рублей (это 60%). Ну а дальше, на каждую из статей – откладывается по 2000

рублей.

3. Существует еще так называемый метод 4-х

конвертов.

Для этого метода нужно:

- определить общую сумму доходов, учитываем все!

- из получившейся суммы вычитаем сумму для наших вложений или на крупные

покупки (от 10 до 20%)

- далее подсчитываем регулярные расходы (ЖКХ, Интернет, питание…) и

вычитаем из остатка.

- остаток делим на 4,3 (магическое числоооо))))

Допустим, заработок 20000 рублей. Из этой суммы вычитаем 10-20%, ну давайте

10% - 2000 рублей. Итак, наши регулярные расходы - 12000 рублей (пусть будут

60%), остаток 6000 рублей. Вот его и нужно разделить на 4,3. Итак, каждую

неделю тратить не более чем по 1395 рублей))

Все гениальное – просто!))

4. Метод кувшинов.

Видимо, автор пытался заинтриговать…суть-то как и у конвертов)))

Итак, он предлагает распределить траты по другим процентным составляющим:

- 55% на ежемесячные траты, да-да, все то же питание, транспорт и тд и тп;

- 10% - финансовая свобода, это деньги для инвестиций и преумножения,

трогать их для других целей ЗАПРЕЩАЕТСЯ!

- 10% - образование. Книги, обучение. Вы и ваши дети – достойное вложение

для дальнейшего процветания.

- 10% счет для планируемых покупок, да и вообще для планов на будущее.

- 10% - на развлечения. Как же нам без отдыха и смеха?)))

- 5% - на подарки и благотворительность. Вы же знаете, чем больше даешь –

тем больше получаешь)

Ну, мне кажется, автор Америки не открыл, но как один из методов других

процентных соотношений – рассмотреть можно))

5. Метод – копилка (не распределение, а накопление).

Это метод для тех, кто не верит в силу накоплений, кто никак не может

начать откладывать. НАЧНИТЕ С МЕНЬШЕГО! В свое время я завела копилку, говорят

по фэншую это шикарная штука! Не поверите, копейка за копейкой…2000 рублей как

нечего делать за недели 2, наверное, учитывая, что это был пассивный процесс.

Чудеса какие-то…я даже их не заметила, откуда взялись))а все домочадцы просто

складывали туда надоевшую мелочь…А что...если накапливать стабильную...хорошую

сумму...а не мелочь...только вдумайтесь! Если вы никак не можете себя настроить

на откладывание, попробуйте этот метод! Можно сказать - мой личный)))на меня подействовало!!!

Теперь я даже 1% откладывания от суммы считаю нужным и лучшим выходом для

накопления, чем вообще НИЧЕГО!)))

Это метод для тех, кто не верит в силу накоплений, кто никак не может

начать откладывать. НАЧНИТЕ С МЕНЬШЕГО! В свое время я завела копилку, говорят

по фэншую это шикарная штука! Не поверите, копейка за копейкой…2000 рублей как

нечего делать за недели 2, наверное, учитывая, что это был пассивный процесс.

Чудеса какие-то…я даже их не заметила, откуда взялись))а все домочадцы просто

складывали туда надоевшую мелочь…А что...если накапливать стабильную...хорошую

сумму...а не мелочь...только вдумайтесь! Если вы никак не можете себя настроить

на откладывание, попробуйте этот метод! Можно сказать - мой личный)))на меня подействовало!!!

Теперь я даже 1% откладывания от суммы считаю нужным и лучшим выходом для

накопления, чем вообще НИЧЕГО!)))

По результатам первого дня многие девочки предложили еще такой метод:

откладывать 10-рублевые монеты, результаты получаются просто волшебные! Берете

3-х литровую банку, либо какую-нибудь емкость побольше и начинаете сбрасывать

все 10-рублевые монеты. Сядьте посчитать как-нибудь…и вы будете удивлены –

сколько рублей накопилось)) спасибо, девочки за опыт!

Пока это только начальные этапы, НО...впереди мы еще поговорим о накоплениях! Бдите)))

Давайте сделаем очень важные выводы из ведения и распределения денег:

ЗАДАНИЕ:

1. Определите свой метод

ведения и распределения финансов. А если он у вас давно выбран - поделитесь,

почему вам удобно вести фин. бюджет именно так? Что нравится и что не нравится

в вашем методе?

2. Заметили? В каждом методе распределения требуется одно и то же – написать список регулярных ежемесячных расходов. Эдакая ежемесячная постоянная (хотя бы примерная, потому что не все платы стабильные, но примерные суммы вы уже можете назвать!!!). Так напишите наконец-то, определите эту сумму стабильных трат и обозначьте. Определите процентное соотношение этой суммы от общего дохода.

3. А теперь, выбрав метод

распределения финансов и зная сумму текущих расходов, вам нужно определить

остаток, вычитая из общей суммы доходов сумму текущих расходов. То есть, если

заработок 20000 рублей, а текучка - 12000 рублей - 60%, то остаток - 8000

рублей. Согласно вашему методу, разделите эту сумму на составляющие.

Попытайтесь это сделать хотя бы и прожить по методу неделю. Кто готов на

эксперимент – дерзайте, через неделю будет контрольный пост – поделитесь своим

опытом, что получилось, а что нет)

ВСЕМ ХОРОШЕГО НАСТРОЕНИЯ!!

Меня интересует вопрос, вот сходили вы в магазин..купили всего и продуктов, и бытхимии...Все расписываете? молоко - 40 руб.Шампунь-200 руб.? Или в общем продукты - столько то... Химия - столько то...

Меня интересует вопрос, вот сходили вы в магазин..купили всего и продуктов, и бытхимии...Все расписываете? молоко - 40 руб.Шампунь-200 руб.? Или в общем продукты - столько то... Химия - столько то...

и отчитываюсь.Когда я только начинала планировать вести бюджет, то в течении нескольких дней я выбирала как я это буду делать (тетрадь или программа, а если программа - то какая?). В итоге остановилась на 1С: Деньги. Мне это удобно. Еще неделя у меня ушла на составление списка доходов и расходов (хотелось одновременно и подробного и не сильно размытого). Итак, программа освоена, списки составлены. Поехали! В моей программе можно вести не только расходы и доходы, но и планировать бюджет. С этого я и начала. Сейчас мой бюджет планируется так: по результатам нескольких месяцев я вывела оптимальные суммы по каждой статье расходов и стараюсь в них вписаться

и отчитываюсь.Когда я только начинала планировать вести бюджет, то в течении нескольких дней я выбирала как я это буду делать (тетрадь или программа, а если программа - то какая?). В итоге остановилась на 1С: Деньги. Мне это удобно. Еще неделя у меня ушла на составление списка доходов и расходов (хотелось одновременно и подробного и не сильно размытого). Итак, программа освоена, списки составлены. Поехали! В моей программе можно вести не только расходы и доходы, но и планировать бюджет. С этого я и начала. Сейчас мой бюджет планируется так: по результатам нескольких месяцев я вывела оптимальные суммы по каждой статье расходов и стараюсь в них вписаться

. В общем, конвертами пользоваться планирую активно - честно-честно, я раньше и не слышала о подобном, а недавно сама к этому прищла и сейчас твёрдо решила - заведу конверты! Что касается копилки - у нас с мужем, как раз, копятся 10ркблёвые монеты ))) Быстро и нормально так скапливается. Правда я грешна изъятием оттуда "на проезд".Что касается контрольного поста - я не знаю что там напишу, т.к. у меня лично нет дохода сейчас, с мужем мы не откладываем вместе - всё резко тратится и отложенное - тоже постепенно растекается. Вместе мы только говорим об откладывании, но как-то совместно к этому не пришли. Откладываю для себя пока с крох, которые у меня остаются от того, что мне оставляет муж на личные расходы. Это примерно по 100-500 рублей в пару -тройку недель. Остальное мне просто необходимо тратить на себя.

. В общем, конвертами пользоваться планирую активно - честно-честно, я раньше и не слышала о подобном, а недавно сама к этому прищла и сейчас твёрдо решила - заведу конверты! Что касается копилки - у нас с мужем, как раз, копятся 10ркблёвые монеты ))) Быстро и нормально так скапливается. Правда я грешна изъятием оттуда "на проезд".Что касается контрольного поста - я не знаю что там напишу, т.к. у меня лично нет дохода сейчас, с мужем мы не откладываем вместе - всё резко тратится и отложенное - тоже постепенно растекается. Вместе мы только говорим об откладывании, но как-то совместно к этому не пришли. Откладываю для себя пока с крох, которые у меня остаются от того, что мне оставляет муж на личные расходы. Это примерно по 100-500 рублей в пару -тройку недель. Остальное мне просто необходимо тратить на себя.