Аннуитетные или дифференцированные платежи (наглядно на графиках)

Ипотека, кредиты, долгиПродолжу тему про аннуитетные и дифференцированные платежи. Предлагаю прочитать статью, в которой наглядно на графиках видно как происходит погашение долга по ипотеке при выборе того или иного способа погашения платежей.

Кто платит меньше? Аннуитетные и дифференцированные платежи.

Выбирая кредитную программу, потенциальные заемщики ориентируются на процентную ставку по кредиту. Но не только ставка влияет на сумму выплачиваемых процентов, а также способ их начисления и метод погашения кредита. Таких методов существует два: аннуитетные платежи и дифференцированные платежи.

На наш взгляд, наиболее выгодная схема погашения ипотечного кредита — дифференцированные платежи. Так, общая сумма выплаченных банку денег, взятых под 12 % годовых и погашенных дифференцированными платежами — намного меньше, чем взятых под 12 % годовых, но погашенных аннуитетными платежами.

Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно начиная с самых первых выплат, а проценты начисляются по фактическому остатку. Таким образом, каждый последующий платеж меньше предыдущего. Досрочное погашение не ограничено ни по времени, ни по сумме и позволяет существенно сэкономить на выплачиваемых процентах.

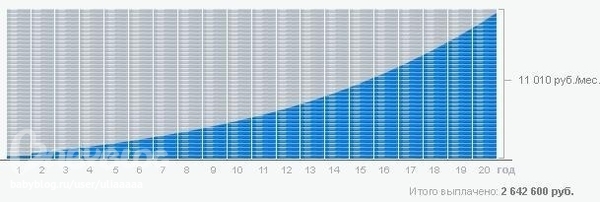

Аннуитет — начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится — выплачиваются в большей части проценты. Эта особенность делает платежи относительно небольшими, но значительно увеличивает общую сумму начисляемых процентов.

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, мы приводим графики погашения кредита в размере 1 000 000 руб., взятого на 20 лет при 12% годовых:

Серым отмечена выплата процентов за кредит, синим - выплата самого кредита.

Как видно на графиках, аннуитет «затягивает» с выплатой тела кредита. Поэтому и сумма выплачиваемых процентов получается больше при той же процентной ставке.

В процессе погашения кредита через 10 лет (при 20-ти летнем сроке погашения) Вы останетесь должны 4/5 суммы, а проценты все это время начисляются именно на остаток.

Также и страховые суммы значительно снижаются только после 10 лет погашения кредита… Плюсом аннуитетной схемы можно признать только меньшие платежи в начале графика, но не слишком ли высокую цену приходится за это платить?

Наш ипотечный калькулятор выдает сразу два результата для более удобного сравнения.

Важно понимать и условия досрочного погашения.

Дифференцированные платежи дают прямую зависимость от погашения кредита: чем меньше должен — тем меньше начислили процентов (с точностью до дня — сегодня оплатили, а завтра уже меньше начислили!). Сумма и срок досрочного погашения никак не ограничены. Это очень ощутимо. По нашему опыту, большинство заемщиков рассчитывается по кредиту досрочно. Что дает возможность улучшать жилье постепенно, посильно для своего кошелька.

Досрочное погашение в аннуитетной схеме сокращает лишь срок выплаты кредита: на графике «срезаются» последние платежи и отпадает необходимость платить прицепленные к ним проценты, которые в конце графика как раз очень малы. Сама процедура досрочного погашения аннуитета технически неудобна банку, в результате чего ограничивается минимальная сумма досрочного погашения (от 10 до 50 тыс. рублей) и сроки (обычно не ранее определенного числа месяца). Таким образом в аннуитетной схеме досрочное погашение неудобно и невыгодно. Это ее минус.