Шаг 9. Домашние деньги

Марафон планированияПривет мои хорошие!

Сегодня у нас очень интересная тема посвященная семейному бюджету.

Ооо, это не ко мне, я сейчас не работаю, добытчик у нас муж, все вопросы к нему...

Честно говоря, я сама сейчас так говорю) Даже сегодня: постучали в дверь, открываю, стоит мужчина: "Комплект 2 одеяла, берите, всего 600р". Я: "Нет, нет, у меня денег нет, все деньги у мужа")))

Это все отмазки, и поступаю я так из за собственной лени. Зачем напрягаться, пытать мужа вопросом "Что ты сегодня покупал?", вести учет расходов, планировать мизерный доход и т. д. И, в принципе, это действительно так, НО только первое время, после того как планирование и учет войдет в привычку, вы от этой сферы будете получать только удовольствие)

Помните мы писали список желаний, там наверняка есть пункты которые требуют финансовых вливаний, а для этого нам просто необходимо научиться пользоваться зарплатой мужа семейным бюджетом)

Нет смысла заниматься финансовым планированием если у вас нет целей, нужно записать цели с указанием цены и желательного срока покупки.

Цели можно разделить на

краткосрочные цели (это то что планируем приобрести в ближайшее время)

среднесрочные цели (от года до трех лет)

долгосрочные цели (от трех и больше)

|

Краткосрочные цели |

Дата |

Цена |

Примечание |

|

Среднесрочные цели |

Дата |

Цена |

Примечание |

|

Долгосрочные цели |

Дата |

Цена |

Примечание |

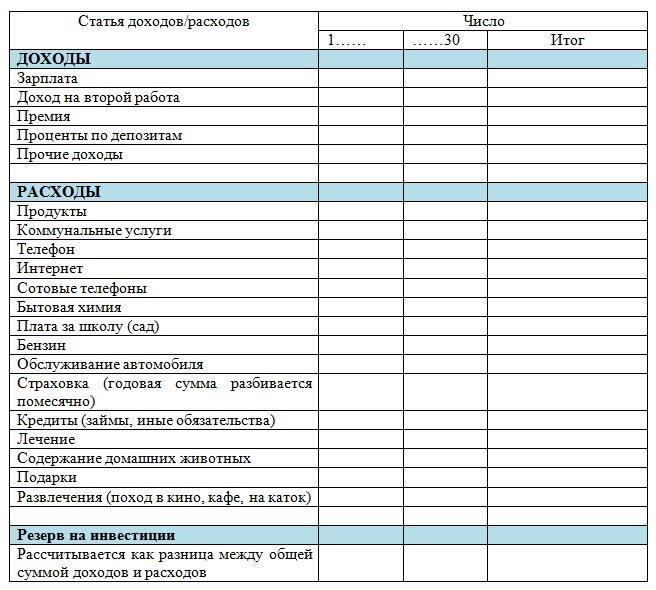

После того как цели поставлены необходимо начать учет доходов-расходов дело это не простое, у меня первый месяц не получилось, забывала, не вписывала все расходы, но это (повторюсь) дело привычки. Существует огромное количество программ, но я первое время вела записи в тетради, потом в Excel. О инструментах ведения расходов и методах распределения финансов можно почитать здесь.

Пример такой таблицы:

Хочу сказать, что уже от учета расходов вы почувствуете большую пользу, тратить средства будете грамотнее и количество импульсивных покупок значительно уменьшиться.

Учет расходов нужно вести 3 месяца, потом высчитать средне арифметическое и отталкиваясь от этих цифр планировать бюджет на следующий месяц.

Например, продукты (октябрь+ноябрь+декабрь)/3=средняя сумма которую тратим на еду

Так просчитав все статьи доходов можно, во первых, увидеть где сэкономить и во вторых, приступить непосредственно к составлению бюджета. Рисуем следующую табличку, левая часть такая же как в предыдущей таблице доходы - расходы, следующий столбик "Запланировано" здесь прикидываем сколько и куда можем потратить, в первую очередь записываем ежемесячные платежи (зарплата, квар.плата, кредиты и т. п.), остаток распределяем по оставшимся статьям.

| Бюджет на месяц | ||

| Статьи | Запланировано | Фактически |

| Основные доходы | ||

| Работа | ||

| Пособие | ||

| Подработка | ||

| Итого | ||

| Основные расходы | ||

| Продукты | ||

| Ребенок | ||

| Бытовая химия | ||

| Одежда, обувь | ||

| Покупки для дома | ||

| Кварплата | ||

| Развлечение | ||

| Транспорт | ||

| Кредиты | ||

| Подарки | ||

| Аптека | ||

| Мобильный телефон | ||

| Хобби | ||

| Итого | ||

Переходим к долгосрочному планированию

| Год | Капитал на начало года | Накопления внутри года | Финансовые цели | Страховой резерв | Капитал на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2014 | |||||

| 2015 | |||||

| 2016 | |||||

| 2017 | |||||

| 2018 | |||||

| 2019 | |||||

| 2020 | |||||

| 2021 | |||||

| 2022 | |||||

| 2023 | |||||

| 2024 |

Как считать?

Наконец мы подошли к самому главному-непосредственно к расчетам. Для этого следует воспользоваться программой Microsoft Excel и создав в ней таблицу, подобную той, которую вы видите выше.

Колонка 1 - годы. Проставьте их в возрастающем порядке сверху вниз.

Колонка 2 - совокупность капитала на начало каждого года. Сюда заноситься разница между доходами и расходами за предыдущий год плюс все накопления, которыми вы на данный момент располагаете. При этом подразумевается, что все эти свободные средства, то есть разница между доходами и расходами, вы относите в банк на пополняемый депозит. Следовательно, эти деньги хоть медленно но растут.

Колонка 3 - накопления, которые удалось сделать внутри года. Допустим, вы открыли счет в банке под 6% и вносите по 5 000 ежемесячно через год мы получим 61986.20 р , рассчитать можно здесь http://planetcalc.ru/573/

Колонка 4 - Финансовые цели. Внесите каждую из них в строку, соответствующую году реализации. Т о есть запланировали покупку автомобиля в следующем году, то внесите эту цель в соответствующую строку.

Колонка 5 - остаток денежных средств, или страховой резерв. Это величина должна быть постоянной. Она должна быть равна от 3 до 12 размеров ваших ежемесячных расходов.

Колонка 6 - накопленный на конец года капитал. Это сумма колонок 2 и 3 за вычетом средств, потраченных на реализацию финансовых целей. Мы копируем её в колонку 1 следующего года. При необходимости таблицу можно расширить, например включив в неё колонку с инвестициями капитала, кредитами.

В сухом остатке

Если в получившейся у вас таблице все цифры имеют положительное значение, значит, вы поставили перед собой реальные цели. Но бывает так не всегда. Более того, часто оказывается, что цели неадекватны возможностям. И тогда корректировать финансовый план, увеличивая сроки или умеряя аппетиты (например, заменить дорогой авто на более дешевый или двухкомнатную квартиру на однокомнатную). Можно идти от обратного: оставить цели неизменными и рассчитать сумму, которая потребуется для их реализации. Такой план называется целевым. После его разработки человек понимает, насколько он должен увеличить свои доходы, что бы достичь желаемого.

При учете инфляции расходов необходимо обязательно учитывать инфляцию доходов. Расходы растут сами по себе независимо от вас, а вот доходы должны расти благодаря вашим усилиям. И если вы видите, что цены поднялись в несколько раз, то следует говорить о её повышении или менять работодателя.

Источник. Ю. Сахаровская «Куда уходят деньги»

Задание: Расскажите как в вашей семье обстоят дела с финансовым планированием.

О планировании в такой ситуации никакой речи идти не может.

О планировании в такой ситуации никакой речи идти не может.