Марафон "Семейный бюджет от А до Я". Задание №3.

МарафоныЗадание №3

Подключаем к работе членов семьи! Это крайне важное задание, поскольку марафон называется «Семейный бюджет», необходимо участие членов семьи, чтобы при исполнении бюджета (воплощении его в жизнь) не получилось, как в басне про лебедя, рака, и щуку.

Если у вас нет хвостов, в этот раз будет легче : задание «составить» - только одну таблицу, остальное нужно просто прочитать и принять решение.)

Задание 3.0

Дорабатываем хвосты по первым двум заданиям.

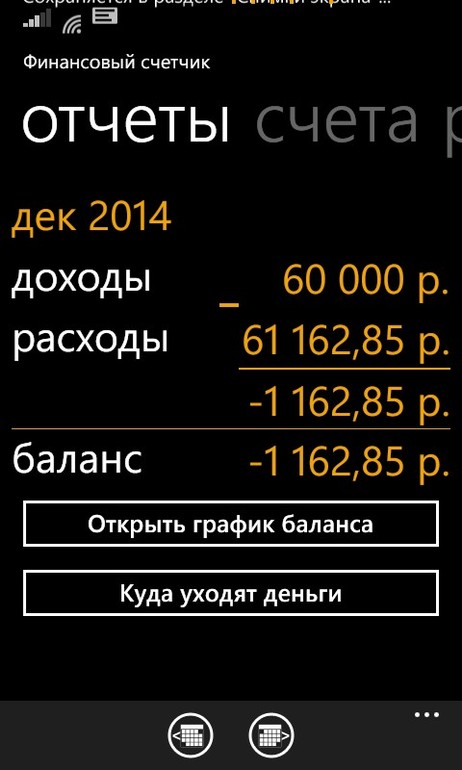

Заносим данные в программу (вы должны были вести учет начиная с декабря - вот эти данные необходимо внести.)

Что нужно сделать обязательно:

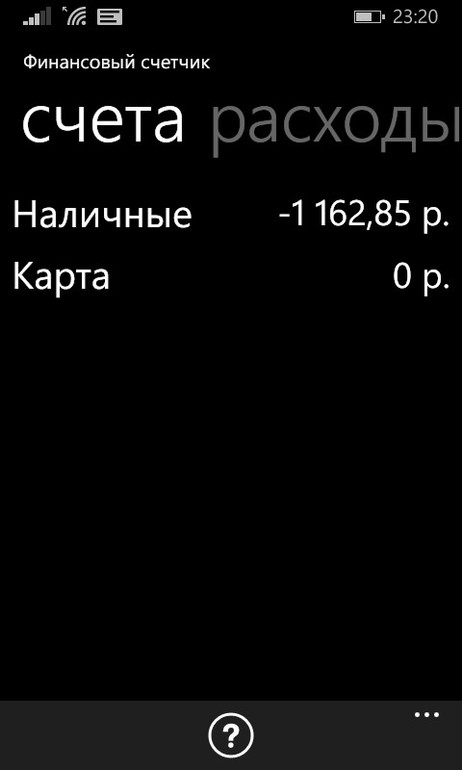

1. 1. Если имеются банковские продукты: карты, счета, кредиты - завести контрагентов (для того, чтобы создать счета).

2. 2. Создать счета.

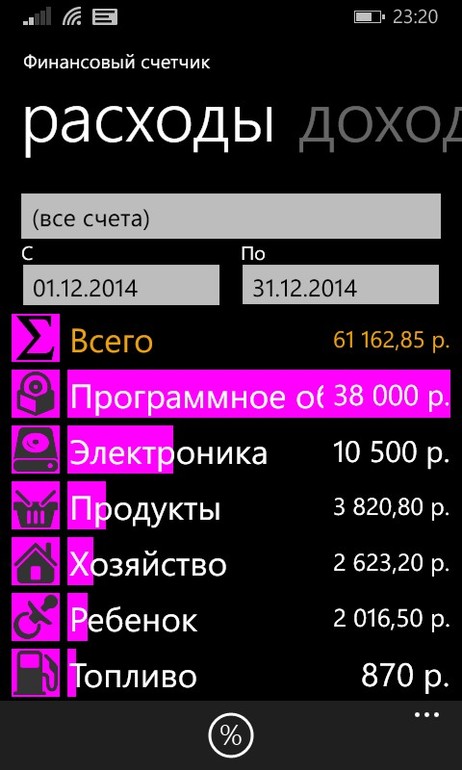

3. 3. Создать категории*

* Будьте внимательны при создании категорий: введите сначала укрупненные, чтобы потом их детализировать по необходимости - не засоряйте категории разовыми расходами и детальными названиями операций. Если позже вы захотите почистить список, программа не позволит удалить категорию, пока вы не удалите все операции, с ней связанные. Т.е., чтобы убрать, например, категорию «Пирожок, съеденный на прогулке», потребуется найти эту операцию и удалить ее вручную. Такие вещи сразу оформляем правильно: Категория «Питание» (или «еда») - подкатегория: «еда вне дома», «обеды в офисе», «перекусы вне дома» и т. д. посмотрите внимательно мои списки категорий доходов и расходов в предыдущем задании - они уже оптимизированы для этой цели.

4. Внести на счета операции: ваши данные учета (доходы и расходы);

5. Составить бюджет на декабрь в программе.

6. Желательно, если успеваете, составить финансовый календарь на декабрь в программе.

7. Цели, имущество и остальные вещи можете заполнить после того, как выполните все остальное задание, если останется на это время: пока это необязательно.

Результат: заполнение данных и построение бюджета в программе.

Если вы по каким-то причинам решили не устанавливать программу или не смогли этого сделать, продолжайте работу в том варианте места учета, который у вас имеется.

Все задания ниже рекомендую выполнять со своей второй половинкой. А также в обязательном порядке необходимо ознакомить супруга с составленным бюджетом и заручиться его поддержкой и согласием. Объясните коротко, для чего вы это делаете. Для скептиков хорошо работают аргументы, в которых он увидит какую-то свою выгоду. Например, спросите его, хочет ли он накопить на …? Если человек устал, не хочет, не интересно - не нажимайте, дождитесь удобного момента. Спросите, когда он сможет уделить вам время. Тут очень важно отношение супруга к вашим планам, потому что от того, как вы их ему преподнесёте, во многом зависит их исполнение. Исполнять задуманное, если кто-то умышленно или неумышленно саботирует ваши планы, очень трудно. Поэтому задание творческое:)).3.1 Определяем тип бюджета.

Необходимо определить тип (способ организации доходов и распределения расходов), который вы будете использовать.

1. Индивидуальный бюджет. Составляется для одного лица. Все доходы полностью принадлежат одному лицу, и распределение их на категории расходов производится им единолично. Этот вид самый простой. Планирование доходов, расходов, а также контроль за исполнением бюджета осуществляется одним и тем же лицом единолично. Этот тип составления бюджета может использовать человек, не обремененный семьей, проживающий отдельно.

2. Совместный бюджет. Все доходы членов семьи складываются в общий семейный фонд. Из этого фонда в дальнейшем сначала оплачиваются все общие расходы семейного характера, в дальнейшем если остается остаток средств, он распределяется на личные нужды каждого члена семьи. Обычно тип совместного бюджета используется, если совокупный доход семьи невелик. В этом случае для оплаты общесемейных нужд дохода отдельного члена семьи недостаточно. Плюсы этого типа бюджета: Абсолютная прозрачность для каждого из членов семьи, возможность совместно аккумулировать денежные средства для общих крупных финансовых и денежных целей. Недостатки: в случае, если заработки членов семьи сильно различаются, возможны конфликты по поводу распределения денежных средств.

3. Раздельный бюджет. При раздельном бюджете члены семьи не создают общего семейного фонда, каждый член семьи распоряжается своими средствами по своему усмотрению. Как таковой тип полностью раздельного бюджета на практике в чистом виде используется редко, так как в любой семье существуют общесемейные расходы, и члены семьи так или иначе финансово участвуют в их оплате. Поэтому в семьях, где каждый член семьи оплачивает определенный вид общесемейных расходов, а остаток своего дохода тратит по своему усмотрению, тип бюджета можно определить, как условно-раздельный. Полностью раздельный бюджет возможен в случае, если один из членов семьи добровольно (или по договоренности) полностью берет на себя оплату всех общесемейных расходов. Такой тип бюджета возможен в семьях с высоким уровнем дохода хотя бы одного члена семьи (обычно, если каждый из супругов имеет высокий уровень доходов). Полностью раздельный тип бюджета при невысоком уровне дохода затрудняет осуществление крупных (долгосрочных) общесемейных финансовых и денежных целей. В этом случае обычно прибегают к условно-раздельному типу бюджета, при котором денежные средства на значительные финансовые/денежные цели аккумулируются несколькими либо всеми членами семьи. Плюсы раздельного типа бюджета: каждый член семьи финансово самостоятелен и имеет свободу в выборе постановке и осуществлении своих личных финансовых и денежных целей. Недостатки: при низком уровне ответственности какого-либо члена семьи (склонности к нерациональному использованию средств) существуют определенные сложности с оплатой текущих общесемейных расходов и накоплениями средств на крупные общесемейные цели. Возможны конфликты на этой почве.

4. Смешанный (пропорциональный) семейный бюджет. Принцип его построения:

· Определяется сумма обязательных общесемейных расходов (на питание, транспорт, погашение всех обязательных ежемесячных платежей и т. д.).

· Общий совокупный семейный доход представляется равным ста процентам, и рассчитывается доля каждого члена семьи в совокупном доходе.

· Средства на погашение суммы обязательных семейных расходов выделяются из дохода каждого члена семьи пропорционально его доле в совокупном семейном доходе.

· Остатком средств каждый член семьи распоряжается по своему усмотрению.

На практике часто члены семьи не прибегают к точному расчету долей. В этом случае сумма, выделяемая каждым членом семьи для оплаты общесемейных расходов, определяется ими совместно по договоренности. Основное достоинство данного типа бюджета - формирование как общесемейного бюджета, так и личных бюджетов членов семьи.

Видео «Как рассчитать доли супругов в пропорциональном семейном бюджете»:

http://www.youtube.com/watch?v=OTuDzROQ4To

Скачать форму расчета можно здесь:

https://yadi.sk/d/ElNtgQ_8dNfYM

Результат: опишите тип бюджета, который вы осознано (вместе с супругом) решили использовать, напишите, на основе чего было принято такое решение: осознанные причины данного выбора.

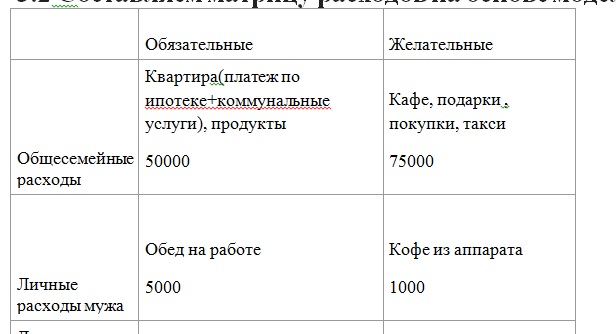

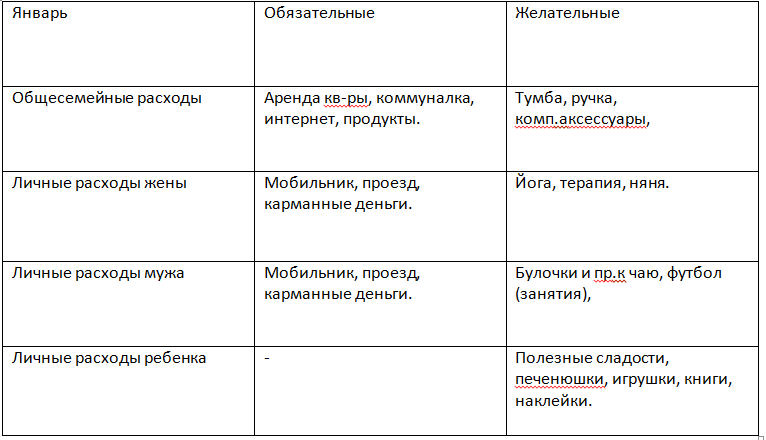

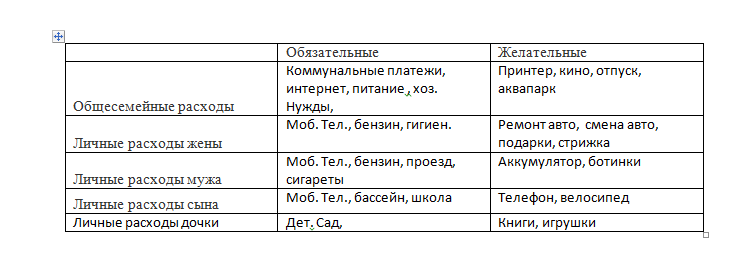

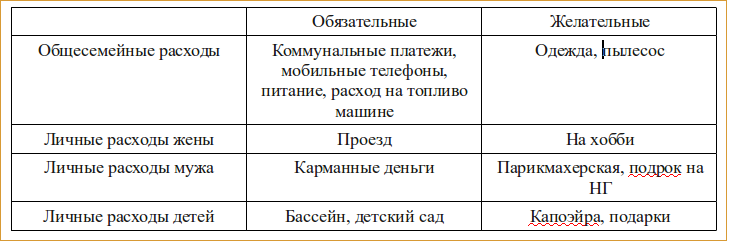

3.2 Составляем матрицу расходов на основе модели бюджета

Перед тем, как приступить…

Как определить является ли платеж или расход обязательным?

Как определить, что платеж является обязательным? Например, входит ли в эту категорию оплата абонемента фитнес-клуба, если вы посещаете его на постоянной основе? Ответ: нет. Идти или нет в фитнес-клуб - решаете только вы на основе своих приоритетов и финансовых возможностей, а вот оплачивать или нет коммунальные услуги - вы не решаете. Это не вопрос приоритетов. Это вопрос необходимости, если, конечно, вы не хотите, чтобы вам отключили воду, отопление, газ, свет, телефон и т.д.

Критерий отнесения расходов к обязательным тот же самый - мы не выбираем тратить заработанные деньги на питание и транспорт или не тратить. Это не вопрос выбора. Другое дело, что лимит по каждому из обязательных расходов мы устанавливаем исходя из собственных возможностей и потребностей. Например, если вы просто хотите купить новые ботинки, это необязательный расход. Другое дело, если на дворе холодная осень, а ваши старые ботинки "просят каши".

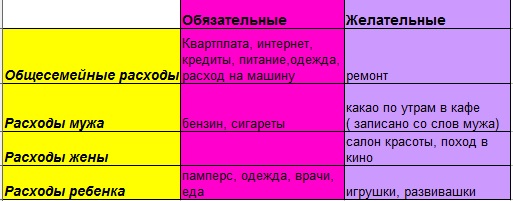

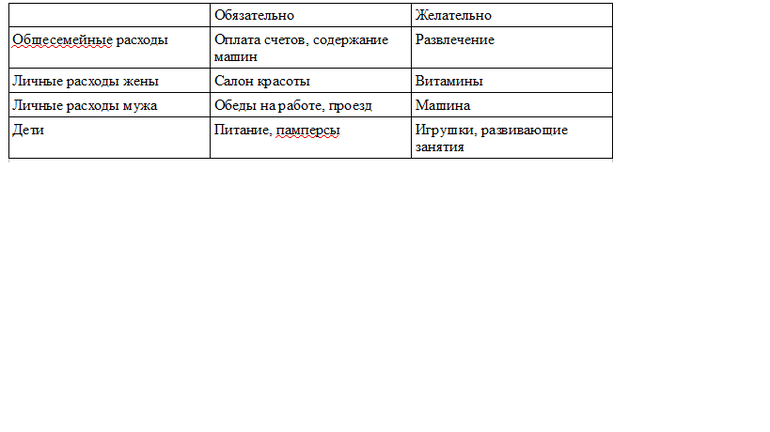

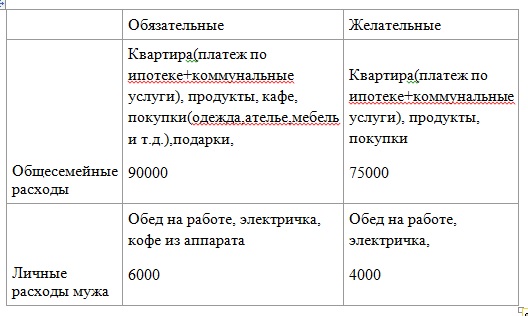

Заполняйте только те строки, которые входят в модель вашего бюджета: в раздельном и индивидуальном бюджете не будет общесемейных расходов, во всех остальных случаях заполняются общесемейные расходы и личные расходы по каждому члену семьи. Составьте такую матрицу на декабрь.

|

Обязательные |

Желательные |

|

|

Общесемейные расходы |

||

|

Личные расходы жены |

||

|

Личные расходы мужа |

||

|

Личные расходы ребенка |

||

Результат: составленная матрица, согласованная с супругом. И желательно с остальными членами семьи - в части по их расходам. В первую очередь осуществляем обязательные расходы. По желательным расходам - решаем, действительно ли они необходимы, или стоит отложить средства на более важные цели.

3.3 Роль в формировании семейного бюджета

Один источник дохода:

1. Доход обеспечивает один человек, и он же является распорядителем семейного бюджета;

2. Доход обеспечивает один человек, второй член семьи является распорядителем семейного бюджета;

3. Доход обеспечивает один человек, бюджетом распоряжаются оба члена семьи совместно.

Два источника дохода:

4. Доход обеспечивают оба члена семьи, распоряжается семейным бюджетом один член семьи.

5. Доход обеспечивают оба члена семьи, распоряжаются бюджетом оба члена семьи совместно.

Ситуации №2 и №4 являются потенциальной почвой для разногласий. Для того, чтобы использовать эти модели, в семье должно присутствовать безоговорочное доверие друг к другу и единство мнений по поводу общесемейных целей.

Результат: написать какую модель ролей вы выбрали, и напишите, почему был сделан именно этот выбор.

Как сделать снимок экрана:

1. если у вас windows7 - посмотрите видео: https://yadi.sk/d/J9MeYV08dPHzA - оно открывается стандартной программой WindowsMediaPlayer (правой кнопкой мыши -открыть с помощью - и выбираете программу).

2. нажимаете кнопочку Print Screen, открываете word, нажимаете на правую кнопку мыши и выбираете "Вставить", сохраняете картинку, пересылаете...

Ветка вопросов ко мне по третьему заданию

Следующее задание в среду 17.12.14

На связи!

Ольга Коношевская.

Формируем бюджет совместно, вариант 4. Выбор был сделан

мужем, написала выше. А я не против, привыкли все, разногласий не было и нет,

ттт.

Формируем бюджет совместно, вариант 4. Выбор был сделан

мужем, написала выше. А я не против, привыкли все, разногласий не было и нет,

ттт.

3.3. Доход обеспечиваем вдвоем с мужем,

но пропорция 80% дохода от мужа и 20% от

меня, распоряжаемся бюджетом вместе и

списки ежедневного обсуждаем, и крупные

покупки в дом тоже.

3.3. Доход обеспечиваем вдвоем с мужем,

но пропорция 80% дохода от мужа и 20% от

меня, распоряжаемся бюджетом вместе и

списки ежедневного обсуждаем, и крупные

покупки в дом тоже.

3.1 Конечно мне хочется верить , что у нас совместный бюджет, т.к на данный момент мамонтов валит у нас только муж и получает деньгу он на карту. После получения он оплачивает кредиты, кварт плату, счетчики, гаражи, машину, (я даже не знаю как оплачивать квартплату, сначала мама это делала , а теперь муж), вооот а потом приносит остаток мне и говорит руководи, распределяй бюджет, но подозреваю есть там у него заначечка

3.1 Конечно мне хочется верить , что у нас совместный бюджет, т.к на данный момент мамонтов валит у нас только муж и получает деньгу он на карту. После получения он оплачивает кредиты, кварт плату, счетчики, гаражи, машину, (я даже не знаю как оплачивать квартплату, сначала мама это делала , а теперь муж), вооот а потом приносит остаток мне и говорит руководи, распределяй бюджет, но подозреваю есть там у него заначечка  3.3. Доход обеспечивает один человек, бюджетом распоряжаются оба члена семьи совместно.

3.3. Доход обеспечивает один человек, бюджетом распоряжаются оба члена семьи совместно.

3.3 4. Доход обеспечивают оба члена семьи, распоряжается семейным бюджетом один член семьи. В нашей семье , это я. Как муж говорит:" — Если бы этим занимался я, денег и на неделю бы не хватило."

3.3 4. Доход обеспечивают оба члена семьи, распоряжается семейным бюджетом один член семьи. В нашей семье , это я. Как муж говорит:" — Если бы этим занимался я, денег и на неделю бы не хватило."

Личных трат у меня нету =)3.3

Роль в формировании семейного бюджета

Источником

основного дохода является муж. Распоряжаемся бюджетом вместе, согласованно.

Личных трат у меня нету =)3.3

Роль в формировании семейного бюджета

Источником

основного дохода является муж. Распоряжаемся бюджетом вместе, согласованно.