Привет,  как проходят ваши выходные? У меня пока отлично..

как проходят ваши выходные? У меня пока отлично..

Ну что, девочки, вот и заканчивается наша теория.. Сегодня самая большая, трудная, но и самая интересная тема : мы с вами будем распределять наши доходы по статьям.

«Неважно, сколько человек получает. Важно, какую сумму он готов потратить», - так говорят продавцы магазинов категории люкс. Применительно к семейному бюджету можно перефразировать: неважно, сколько вы получаете, важно, сколько остается за день до зарплаты.

Итак, как вы уже знаете, среднестатистический бюджет семьи складывается из нескольких источников денежных поступлений (доходы каждого из супругов, пассивный доход) и пять направлений их расходования ( обязательные траты, обще семейные расходы, расходы на детей, личные расходы каждого из супругов).

Распределение семейного бюджета заключается в том, чтобы правильно распределить эти две статьи доходов в вышеуказанные статьи расходов.

Как показывает практика большинство людей не умеют правильно распределять семейный бюджет. В результате возникает типичная ситуация "вечно не хватает денег", в которой люди готовы обвинять кого угодно, но только не себя.

Практически никто не признается себе в том, что одной из важнейших причин нехватки денег в семье является безграмотное распределение семейного бюджета и неспособность вести управление домашними финансами.

Давайте сначала рассмотрим, как происходит распределение бюджета семьи в большинстве семей. Опишу среднестатистическую ситуацию, которую, я уверена, вы можете наблюдать если не на своем примере, то на примере своих знакомых, друзей, коллег и т.д.

Итак, наступает долгожданный день зарплаты. Это событие в семье принято "отмечать", как минимум, балуя себя разными вкусностями, а как максимум - посиделками и гуляниями в увеселительных учреждениях. Да и ребенку надо обязательно что-то купить, чтобы чувствовал, что папа или мама получили деньги.

Ошибка №1:Солидная часть бюджета семьи расходуется на личные нужды в день поступлений (или в первые дни).

Затем семья вспоминает, что у нее "висит" задолженность по коммунальным платежам, которую можно закрыть "пока есть деньги", ну хотя бы частично, ведь должно еще остаться "на что жить".

Ошибка №2:Средства на погашение долгов направляются не в первую очередь.

Остается совсем немного денег, а впереди еще почти целый месяц, надо чем-то питаться и кормить детей. Семья начинает стараться максимально "ужать" свои расходы на текущие нужды. Ни на что, кроме питания, денег просто не остается, но и продукты покупаются в режиме жесткой экономии: только самое необходимое.

Ошибка №3:Неравномерное распределение денег на личные нужды на протяжении месяца.

И тут возникает форс-мажорная ситуация: вышел из строя холодильник, заболел ребенок, нагрянули гости… Все это требует дополнительных расходов, достаточно существенных для семейного бюджета. А денег уже нет. Приходится занимать у знакомых, или брать всевозможные мгновенные кредиты, которые еще больше усугубляют финансовое положение семьи, ведь они тянут за собой колоссальные дополнительные расходы.

Ошибка №4:Отсутствие ФНБ в семейном бюджете, которое приводит к образованию долгов при возникновении непредвиденных ситуаций.

Таким образом, в следующем месяце нагрузка на бюджет семьи возрастет еще больше за счет появления новых долгов, а также дополнительных платежей по их обслуживанию (процентов и комиссий). А если и в следующем месяце возникнет подобная форс-мажорная ситуация? Долги вырастут еще больше, и семья постепенно скатится в финансовую яму, выбраться из которой гораздо сложнее, чем туда попасть.

Сможет ли семья, в которой распределение семейного бюджета происходит приблизительно таким образом, когда-нибудь выбраться из-под черты бедности? Собрать какой-то капитал, обеспечивающий дополнительный пассивный доход? Накопить деньги на крупную покупку, ремонт или просто съездить куда-нибудь в отпуск? Маловероятно. Поэтому, думая о том, как распределить семейный бюджет, постарайтесь изменить свои стереотипы и не допускать подобных ошибок.

А теперь поговорим о том, как правильно распределить семейный бюджет, не допуская подобных ошибок, приводящих к полному финансовому разорению и проживанию всей жизни в долгах и ужасных условиях. Рассмотрим основные этапы грамотного распределения семейного бюджета.

Этап 1.Погашение долгов. Если в семье есть долги любого характера (кредиты, задолженность по платежам, займы у знакомых и родственников и т.д.), то все денежные поступления в первую очередь должны направляться на погашение долгов. Причем, желательно погашать задолженность наперед, с опережением графика: чем быстрее вы избавитесь от долгов и кредитов, тем быстрее снизится нагрузка на семейный бюджет, и вы сможете направлять денежные поступления на формирование ФНБ.

Этап 2.Создание ФНБ. При наличии задолженностей этот этап можно пропускать до полного избавления от долгов, т.к. это важнее. Но если долгов в семье нет, этот этап становится первым и самым главным. Здесь вы должны использовать правило сначала заплати себе, сформулированное знаменитыми финансистами, специалистами по управлению личными финансами, и доказавшее свою важность и значимость на опыте миллионов людей. То есть, в первую очередь вы должны создать себе "задел" на будущее, тем самым, заплатив себе, а затем уже платить деньги другим, оплачивая текущие расходы.

Этап 3.Оплата постоянных расходов. На этом этапе распределения семейного бюджета необходимо оплатить все постоянные ежемесячные расходы (коммунальные платежи, обучение, мобильную связь, Интернет и т.д.).

Этап 4. Распределение денег на личные нужды. И вот только на этом, последнем этапе, необходимо равномерно распределить средства для оплаты текущих расходов.

Все выше сказанное можно сгруппировать по не скольким методам:

1. Метод 4 конвертов.

Думаю, вы уже не раз встречали упоминания о методе 4х конвертов на просторах инета. И здесь на ББ. Что же это такое? Все просто - это один из методов распределения семейного бюджета. В двух словах - вы делите свои расходы по количеству недель в месяце и не выходите за пределы суммы, выделенной на каждую неделю.

Для этого вам надо знать точный размер регулярных ( активных) доходов в семье. ( наша тема № 2).

Теперь нужно прикинуть ваши обязательные траты за месяц. ( тема №3)

После того, как с расчетом обязательных платежей покончено, прикиньте, сколько бы вы хотели отложить в этом месяце на свои желания или плановые покупки. Теперь из общего дохода вычтите обязательные платежи и сумму денег, которые вы отправите в накопления и на ваши финансовые цели ( тема № 1 и 4). Оставшиеся деньги и будут основой для применения метода «4х конвертов». Поделите нераспределенные средства на 4,5 (все-таки в месяце обычно больше 4х недель, и надо учитывать тот «хвостик» месяца, который остается). Закончили? Поздравляю! У вас получилась сумма, которую вы можете тратить в течение каждой недели, не ущемляя семью и не отказываясь от обязательных платежей.

Положите в начале недели деньги в свой кошелек и рассчитывайте только на них: покупка носков и очередной помады, приобретение новых чехлов в машину и закупка продуктов на неделю - все должно уложиться в эту сумму.

Метод «4х конвертов» позволяет равномерно распределить деньги на предстоящий месяц, учесть все обязательные платежи и кредиты, и при этом не загонять себя в жесткие рамки бюджета, когда каждая купленная шоколадка вызывает укоры совести. Это гибкий способ, который позволяет вести домашнюю бухгалтерию без лишних усилий.

2. Метод 6 кувшинов

Сразу оговорюсь, что метод 6 кувшинов подойдет только семьям, использующим общий семейный бюджет. Для семей, использующих другие типы семейного бюджета, применить эту систему планирования будет проблематично.

Как вы видите на картинке, суть метода кувшинов заключается в том, чтобы распределять все поступления в семейный бюджет на 6 неравных частей (6 кувшинов), каждый из которых имеет свое строгое предназначение. Далее "переливать" деньги из кувшина в кувшин строго запрещается. В качестве кувшина может служить банка, конверт, шкатулка, но лучше, если это будет счет в банке или дебетовая пластиковая карта с возможностью регулярного пополнения и снятия и начислением процентов на остаток: в этом случае домашние финансы не так сильно будет "съедать" инфляция.

Теперь рассмотрим отдельно все составляющие метода 6 кувшинов: что включает в себя каждый сосуд, и как следует им распоряжаться.

Кувшин №1.Самое необходимое (55% от поступлений в бюджет). Это и есть те средства, на которые вы, условно говоря, будете жить: затраты на коммунальные платежи, питание, недорогую одежду, транспорт, мобильную связь и т.д.

Согласно методу кувшинов на эту статью затрат достаточно 55% от семейных или личных доходов.

Не волнуйтесь сразу, что так мало. Во-первых, многое из того, что вы включаете в необходимые траты, уйдет в следующие кувшины. Во-вторых, если вы всегда будете тратить 100% своих заработков - вы никогда не сможете улучшить свое финансовое состояние (это можно сделать только в том случае, если вы будете тратить меньше, чем зарабатываете, и никак иначе).

Кувшин №2. Развлечение (10% от поступлений в бюджет). Любите побаловать себя, купив какую-то абсолютно ненужную ерунду или потратив деньги на развлечения? Пожалуйста: метод кувшинов предоставляет вам такую возможность. Но в пределах 10% от суммы ежемесячных денежных поступлений, не более.

Благодаря этому кувшину, человек сможет периодически "прожигать деньги" и получать от этого моральное удовольствие. Чтобы не говорил, что нельзя себя побаловать приятными мелочами - можно, но в рамках.

Кувшин №3. Накопления (10% от поступлений в бюджет - девочки, это наша с вами ФНБ ( 4 тема). Третья часть, согласно методу кувшинов, должна откладываться и всегда оставаться в денежной форме, не тратиться ни при каких обстоятельствах. В третьем кувшине должен формироваться некий денежный актив семьи, который постоянно будет увеличиваться.

Этот кувшин со временем станет для вас источником пассивного дохода: средства из него целесообразно разместить уже на срочном вкладе в банке, либо вложить в какие-то другие консервативные инструменты хранения и приумножения денег.

В будущем третий кувшин станет хорошим источником обеспечения старости и наследством для ваших детей.

Кувшин №4. Обучение (10% от поступлений в бюджет). Четвертый кувшин, думаю, для многих стал неожиданностью, для меня - тоже, но эта неожиданность была приятная.

Это те средства, используя которые вы будете получать и актуализировать свои знания, навыки, умения.

В других интерпретациях средства из этого кувшина можно использовать еще и на оздоровление, ведь здоровье и личные финансы очень тесно связаны между собой.

Кувшин №5. Личные запасы (10% от поступлений в бюджет). В этот кувшин (а правильнее - на отдельный счет в банке) нужно откладывать деньги, за счет которых вы будете совершать дорогостоящие покупки - те, которые не в состоянии оплатить из своих текущих трат. То есть, достигать свои финансовые цели. ( тема №1)

Кувшин №6. Благотворительность и подарки (5% от поступлений в бюджет).И, наконец, в последний сосуд, согласно методу шести кувшинов, нужно откладывать всего 5% доходов, которые будут использоваться на подарки родным и близким (ведь это так важно - периодически делать людям приятное, и не только на праздники). А если в этом кувшине накопятся "лишние" деньги - можете пожертвовать их на благотворительность: это тоже нужное и правильное дело.

Важный момент: совершенно не обязательно "выпивать до дна" ежемесячно каждый кувшин. Нет, в кувшинах могут и должны оставаться, накапливаться деньги. Не нужно использовать их просто, чтобы потратить, это нужно делать лишь тогда, когда действительно необходимо. Просто каждый месяц в кувшины должна поступать новая порция финансовых потоков.

Важный момент: совершенно не обязательно "выпивать до дна" ежемесячно каждый кувшин. Нет, в кувшинах могут и должны оставаться, накапливаться деньги. Не нужно использовать их просто, чтобы потратить, это нужно делать лишь тогда, когда действительно необходимо. Просто каждый месяц в кувшины должна поступать новая порция финансовых потоков.

Вот так выглядит метод кувшинов, таким его задумали создатели.

Вы можете видоизменять метод кувшинов, делать так, чтобы это было удобно в условиях конкретно вашего бюджета, при этом не нарушая главного принципа: тратить меньше, чем зарабатываете, создавать ФНБ и откладывать средства для достижения финансовых целей (совершения дорогих покупок).

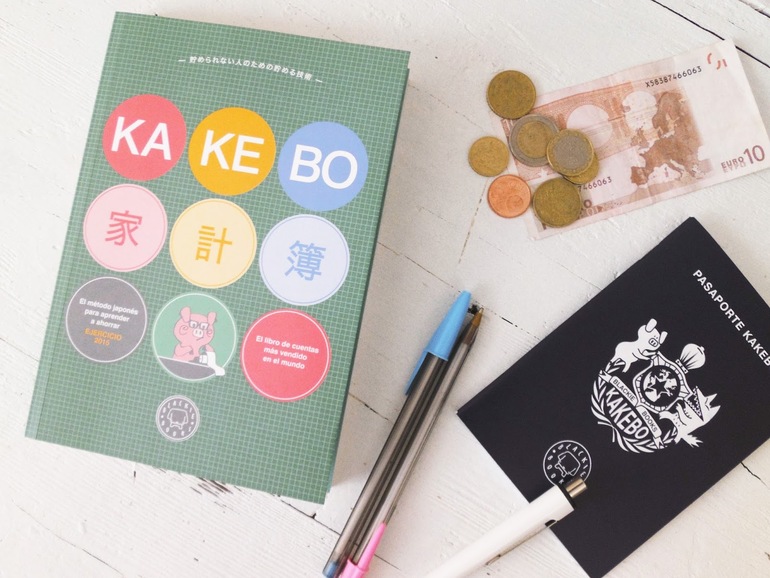

3. Японская система Kakebo.

Прочитав, про этот метод, вы очень удивитесь, впрочем как и я, что он смутно напоминает, все то что я пыталась донести до вас всю последнюю неделю. Эх наверно я в прошлой жизни была японкой.

По сути Kakebo - это финансовый ежедневник с хорошо подготовленными таблицами, в которые регулярно заносятся доходы и расходы. Обычно еще к ежедневнику прилагается маленьких блокнотик - паспорт Kakebo.

Вся суть системы сводится к составлению и ведению таблиц учета семейного бюджета (это вам ни чего не напоминает?). Заметьте, японцы начали заботиться об этом еще столетие назад, и посмотрите сейчас на уровень их экономического и финансового развития.

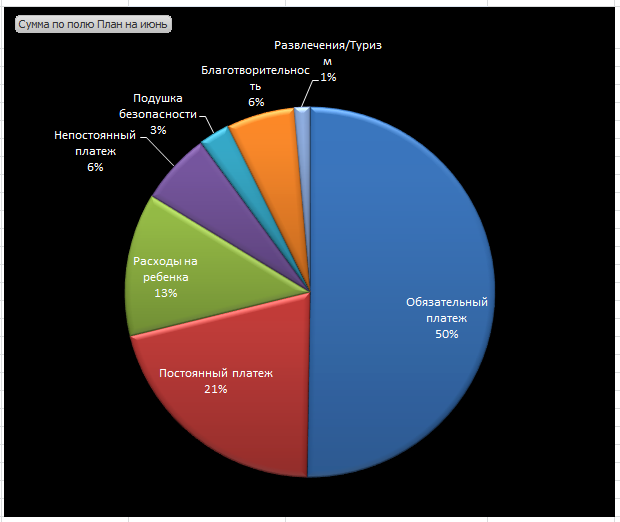

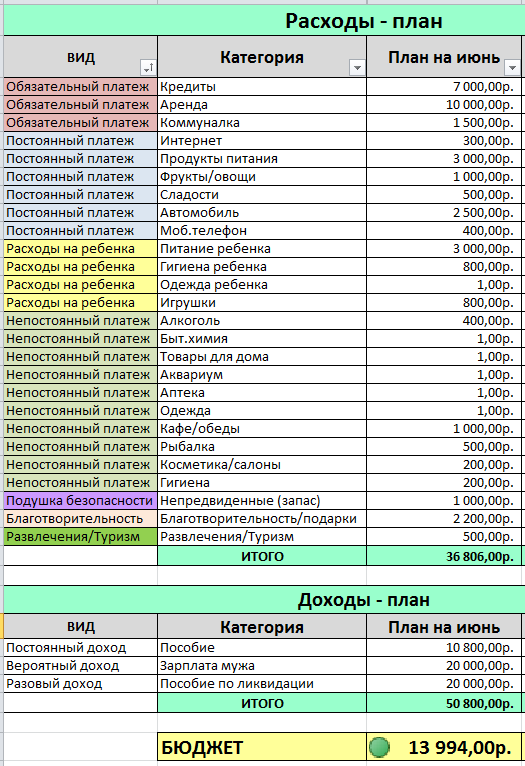

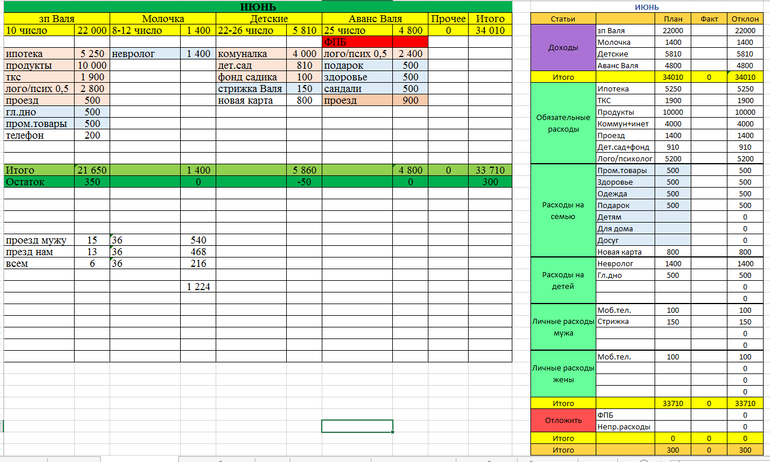

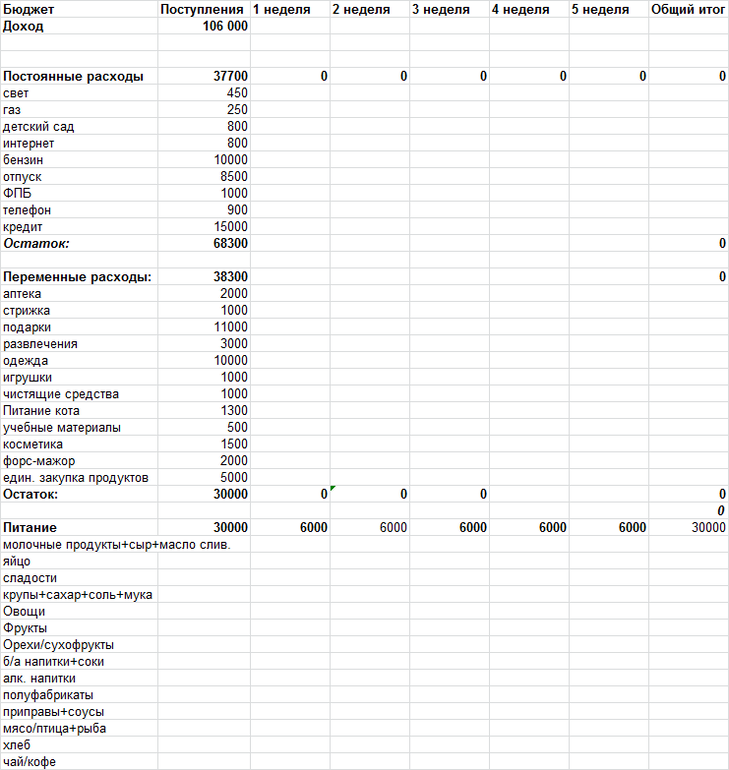

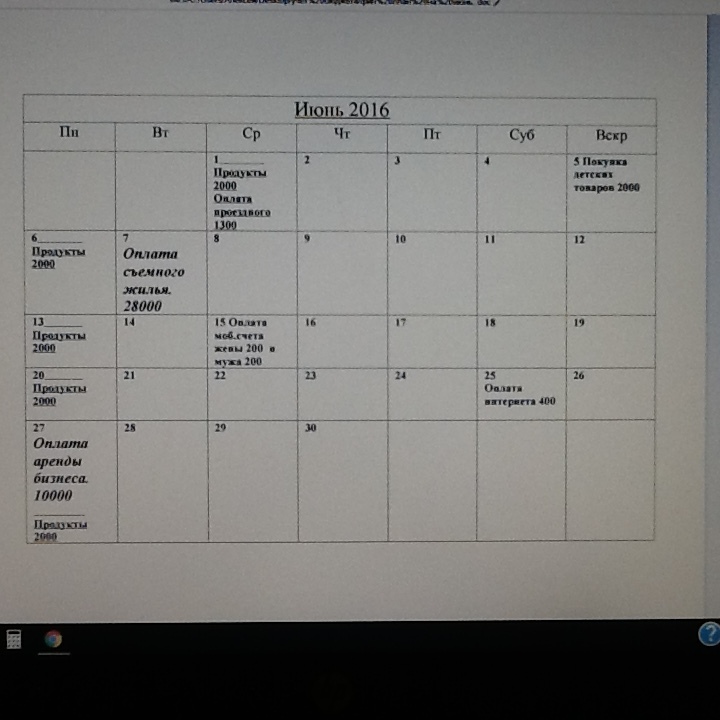

Можете, к примеру, использовать предложенный мной вариант таблицы семейного бюджета, ( тема № 2,3,5) или любой другой, который будет удобен конкретно вашей семье, главное суть: эту таблицу нужно регулярно вести.

Все начинается с составления финансового плана на месяц. Лично я не начинаю планировать свой бюджет, не составив финансовой план на месяц.

В план доходов заносятся те денежные поступления, которые планируется получить в семейный бюджет на протяжении предстоящего месяца. В план расходов - все виды обязательных и уже определенных расходов (погашение кредитов, коммунальные платежи, плату за детский сад и т.п.). В план сбережений заносится сумма, которую вы планируете на протяжении месяца отложить на ФНБ или свой финансовые цели.

Все, что останется от доходов после оплаты обязательных расходов и формирования сбережений, можно тратить на текущие нужды: питание, одежда, развлечения и т.д.

Далее остается придерживаться составленных планов. Причем, средства на формирование сбережений необходимо откладывать в первую очередь: сразу же после поступления доходов в семейный бюджет (то есть, используется правило Сначала заплати себе! - Об этом я вела речь в 4 теме о ФНБ).

Таким образом, система kakebo позволяет наглядно увидеть по итогам месяца:

• Выполнен ли план по доходам, расходам и сбережениям?

• На какие статьи расходов уходят текущие траты и в каком соотношении.

Девочки, Я далее наглядно покажу как я планирую свой бюджет, как оказалось по японской системе, с элементами методов 4-х конвертов.

.

Скачать все таблички можно

Задание :

1. Выбираем способ распределения доходов.

2. Составляем финансовый календарь на месяц

3. Планируем/распределяем расходы по категориям

4. Заполняем таблицу по распределению доходов ( которую чертили в теме 2)

5. Подготавливаем все необходимое. Для ведения семейного бюджета.

Девочки у кого возникают трудности, обращайтесь будем разбираться вместе.

В понедельник вечером выложу пост о том как мы с вами будем закреплять пройденный материал и держаться намеченных планов.

В посте будут описаны условия прохождения практики. Что вы будете делать обязательно и т.д.

31 мая в 22-00, отдельным постом вывешу списки допущенных к практике. И мы все дружной компашкой целый месяц будем вести семейный бюджет.

До встречи, ваша Юлия.