Вы составили бюджет на 2013 год? Это ваши краткосрочные финансовые цели.

Достаем свои списки счастья и анализируем их, выделяем цели долгосрочные. Далее послушаем Сахаровскую.

Мы уже увидели, что за счет систематизации финансовых потоков семьи можно освободить небольшой денежный вал, заложили краткосрочные семейные цели в бюджет. Давайте теперь посмотрим, что может получиться, если конкретизировать долгосрочные мечты про «дома‑обучения‑машины» и заложить их заранее в личный финансовый план. Да, здесь речь пойдет уже не о кратко– и среднесрочном бюджетировании, а о долгосрочном планировании. Составление и ведение семейного бюджета – это лишь первый шаг на пути к разработке главного документа и инструмента управления личными финансами – ЛИЧНОГО ФИНАНСОВОГО ПЛАНА.

Личный финансовый план – главный документ и инструмент управления личными финансами.

В общем, давайте‑ка «замахнемся на Вильяма нашего Шекспира»!

Мы много с вами говорили о целях, о «списке счастья» – я хотела, чтобы вы уже заранее начали думать об этом и к нужному моменту у вас уже было свое видение. Итак, цели.

Цели и приоритеты. Цели должны быть четко обозначенные, с конкретными сроками и денежным выражением. При этом очень важно решить, какие из них главные, а какие второстепенные. Например, вы хотите получать пассивный доход (то есть доход от вложений) в размере 2 тысяч долларов в месяц начиная с 45 лет, а еще планируете в ближайшие год‑два приобрести квартиру за 120 тысяч долларов. Если вам в принципе есть где жить, но при этом вас пугает бедная старость, то главной целью будет пассивный доход, а приобретение недвижимости – второстепенной. Если же вы не имеете ни кола ни двора и у вас больше нет сил мыкаться по съемным квартирам, то, наверное, имеет смысл поменять эти цели местами. Расстановка приоритетов необходима не только для того, чтобы в случае невозможности исполнения всех желаний было ясно, чем пожертвовать, но и для дальнейшей корректировки плана – нужно понимать, что и насколько мы будем корректировать в первую очередь, во вторую и т. д.

А возможно, ваша главная цель – это обучение ребенка в престижном вузе? Если такую цель заранее определить и заложить в план, то ваш годовалый ребенок гарантированно будет учиться в МГУ, а вы при этом станете откладывать на осуществление этой цели только по 7 тысяч рублей в месяц.

Недвижимость за рубежом? Запланировав заранее такую покупку, можно приобрести недвижимость со скидкой, в ипотеку под 4–5 % годовых и т. п.

Серьезное внимание к финансовому планированию сейчас и в дальнейшем, безусловно, поможет правильно организовать финансовые потоки семьи и осуществить запланированные мероприятия.

Чтобы не оказаться за бортом в постоянно меняющихся условиях внешней среды, лучше иметь пусть не самый совершенный план управления собственными финансами, чем не иметь вообще никакого.

---------------------------------------------------------------------------------------------------------------------------------

Далее читаем книгу, в которой рассматривается несколько конкретных вариантов для конкретных семей. Составляем свой список долгосрочных целей )))

Итак, составляем долгосрочный финансовый план. И обязательно учитываем защиту.

Идеальная защита выглядит так.

1. Защита своего будущего – создание пенсионных накоплений. Для таких целей подходят как пополняемые банковские депозиты, так и страховые накопительные программы. Преимущество последних в том, что они позволяют обеспечить себе безбедное существование до конца жизни. Поскольку страховые договоры заключаются на длительный срок (минимум на 10 лет), вложения в такие программы лучше делать в наиболее надежной валюте – евро, долларах, может быть, даже в швейцарских франках. Рубль пока еще не заслужил доверия в долгосрочной перспективе, несмотря на то что в последнее время его позиции заметно укрепились.

2. Защита своих близких от непредвиденных обстоятельств – страхование жизни. Большинство людей даже не задумываются о том, насколько от них зависит финансовое благополучие их близких. А напрасно. Ведь, как известно, страховку не купишь, когда она уже понадобилась, ее можно приобрести только заранее и надеяться, что она не пригодится. Стоимость такого полиса – не более 1 % от страховой суммы в год, то есть если вы решили застраховаться на 300 тысяч рублей, заплатить вам придется около 3 тысяч.

3. Защита от финансовых проблем – создание ликвидного резервного фонда. Рекомендуется иметь запас в размере 3–12 ежемесячных сумм расходов, которые хранить на депозите с возможностью досрочного снятия и пополнения без потери процентов.

При создании реального финансового плана в каждой конкретной ситуации возникают свои неповторимые нюансы, поэтому описать все тонкости не представляется возможным. Это и разработка стратегии вложения капитала, и отдельное направление по формированию антикризисной стратегии, когда пассивы превышают активы, и, наоборот, использование кредитов для достижения целей заказчика. Как нет двух одинаковых людей в этом мире, так и не может быть двух одинаковых личных финансовых планов!

Главное в любом случае – разработка личного финансового плана помогает понять, чего вы можете достичь, исходя из существующих возможностей, и что вам необходимо предпринять, чтобы достичь поставленных целей в полном объеме.

Большинство людей не только в России, но и в мире не задумывается о своем будущем! Зачем мне вести бюджет, а тем более план? Я не хочу считать каждую копейку и жить по плану, говорят многие, я живу сегодняшним днем. На самом деле ведь и не нужно считать каждую копейку, и жить по плану тоже не нужно. Нужно просто понимать, чем вы располагаете, куда идете и к чему приведет то или иное финансовое решение. Невозможно управлять тем, что вы не можете оценить!

«Прежде чем идти куда‑то, нужно понять, где ты есть сейчас, затем понять, где ты хочешь оказаться в итоге». Финансовое планирование поможет отыскать тот оптимальный путь, который приведет нас к целевому состоянию.

Я уверена, что после прочтения этой главы/книги 90 % читателей, даже если в целом предложенные идеи им понравятся, отложат составление бюджета на потом. Я не могу вас заставить вести семейный бюджет или разрабатывать личный финансовый план – только вы сами можете сделать это, если хотите управлять своими деньгами. 10 % людей управляют деньгами. В оставшихся 90 % случаях – деньги управляют людьми.

Теперь у вас есть все для того, чтобы начать: знания, формы, примеры. Если вы абстрактно мечтаете о чем‑то, но не можете прямо сейчас сказать, сколько денег потратили в прошлом месяце на текущие траты и сколько отложили на мечту, – вы получили инструмент по достижению этой своей мечты.

Только, пожалуйста, не нужно классического «Ну я попробую» – эти слова убьют ваше начинание еще в зародыше. Есть два варианта настроя на решение новой задачи, внедрения новой идеи в жизнь.

• Подход «я попробую»: убивает любое начинание на корню. Вы и сами это знаете.

• Подход «я сделаю это, я смогу»: гарантирует на 99 % внедрение новшеств в вашу жизнь.

Это так просто: сведите прямо сейчас свой первый бюджет по факту, если вы еще этого не сделали, и поставьте в календарь «напоминалку» на следующий раз!

--------------------------------------------------------------------------------------------------------------------------

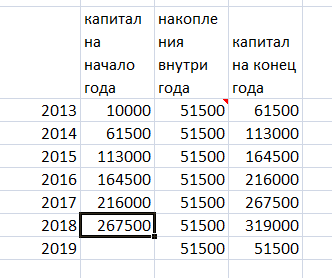

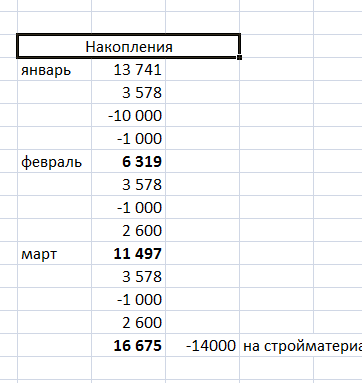

Мой скромный долгосрочный планчик:

1. Закрыть кредит в СБ.

2. Достроить дом, благоустроить участок - в процессе.

3. Образование детям - сертификат МК.

4. Подушка безопасности - в процессе.

5. Накопления на пенсию - после выхода из декретного отпуска.

Цифры и расчеты у каждого свои))) Это задание непростое, к тому же многие не отчитались по предыдущим заданиям. Поэтому даю неделю на выполнение))) Напоминаю, все конкретные примеры можно посмотреть у Сахаровской.