бухгалтерия

Д/з №5

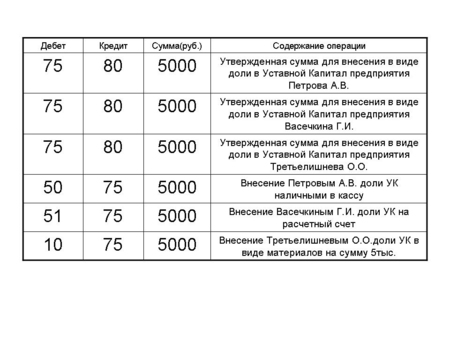

Исходные данные:

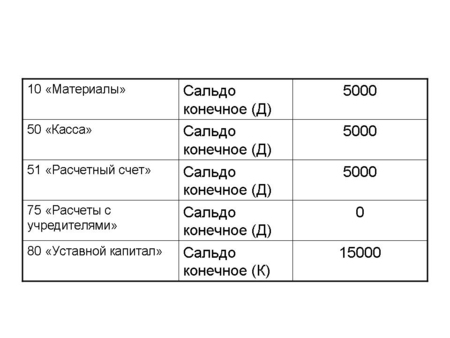

Извлечение остатков:

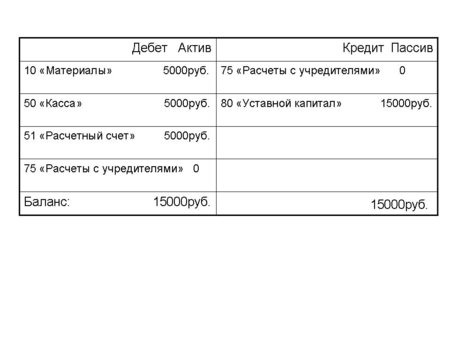

Итоговый баланс:

Исходные данные:

Извлечение остатков:

Итоговый баланс:

Д/з№4

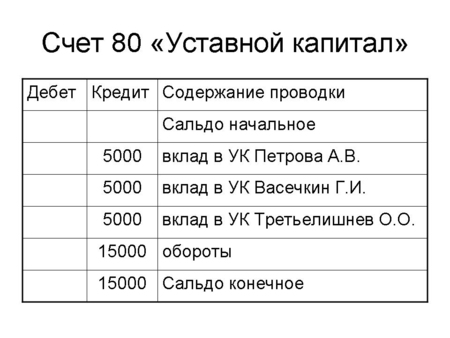

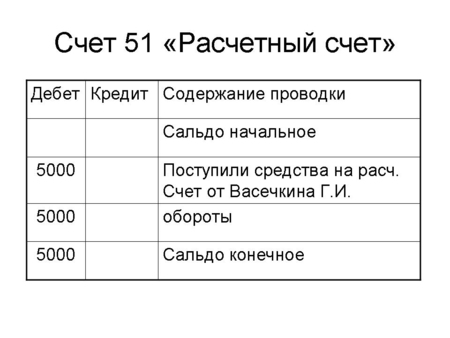

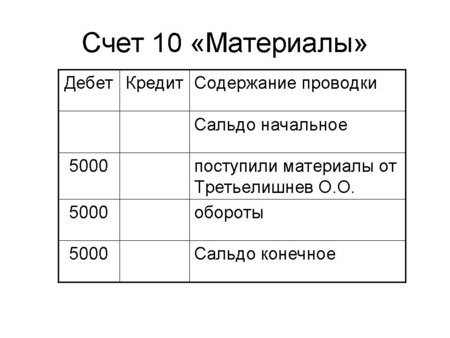

Учет оборотов и остатков по счетам

Учет оборотов и остатков по счетам

Читать далее

Д/з№3

Придумать свой пример с проводками:

Читать далее

Д/з №2 - Ищите матчасть!

1. Найти через поисковые системы те законодательные акты, о которых мы сегодня говорили, просмотреть Налоговый Кодекс (для начала - только оглавление), Закон о бухучете, несколько ПБУ и План Счетов. Если все будет непонятно - не бойтесь, это нормально, главное - найти и посмотреть.

Задание по уроку №2 - ссылка

Налоговый кодакс РФ -

Закон о бухучете -

ПБУ( положения по бух.учету) -

План счетов -

2. Скачать или где-либо еще образец учетной политики и просмотреть. Опять же, не бояться страшных слов, просто просмотреть - и все. Лучше всего, конечно, найдите несколько образцов, они могут быть совершенно разные.

3. Выписать в конспект определение бухгалтерского учета из "Закона о бухгалтерском учете".

Бухгалтерский учет, его объекты и основные задачи

1. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

2. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

3. Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

1. Найти через поисковые системы те законодательные акты, о которых мы сегодня говорили, просмотреть Налоговый Кодекс (для начала - только оглавление), Закон о бухучете, несколько ПБУ и План Счетов. Если все будет непонятно - не бойтесь, это нормально, главное - найти и посмотреть.

Задание по уроку №2 - ссылка

Налоговый кодакс РФ -

Закон о бухучете -

ПБУ( положения по бух.учету) -

План счетов -

2. Скачать или где-либо еще образец учетной политики и просмотреть. Опять же, не бояться страшных слов, просто просмотреть - и все. Лучше всего, конечно, найдите несколько образцов, они могут быть совершенно разные.

3. Выписать в конспект определение бухгалтерского учета из "Закона о бухгалтерском учете".

Бухгалтерский учет, его объекты и основные задачи

1. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

2. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

3. Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Читать далее

Саша

16 лет 7 месяцев