Недавно был пост, где обсуждались долги при хорошем доходе. Многие сокрушались, что кааааак, да почемуууууу... И все же стало очевидно, что многое не фиксируется. Просто забывается, а в итоге минус. Это как сходить в магаз, а холодильник всегда пустой.

Много разных приложений, но мне удобнее вести бюджет в табличке эксель. Делюсь.

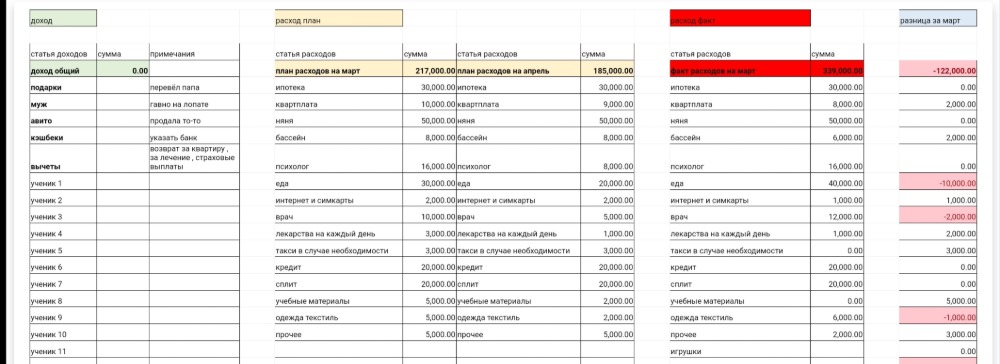

Я накидала пример ведения бюджета для того поста и замиксовала его с тем, по какому принципу его веду я ( я веду табличку более сложно , будет непонятно ), здесь максимально просто. Вверху забиты элементарные формулы суммы и разницы.

Начинаем с дохода. Фиксируем всë. Здесь пример с доходом от репетиторства. Возможно вы сдаете в аренду квартиры, машины, бизнес, да хоть что! Все записали. Если у вас доход в каждом месяце сильно отличается, придется делать по месяцам. Ну суть понятна.

Начинаем строить план! Это обязательно! Планируем 2_3_4 ... месяца. Чем больше , тем лучше. Планируем траты, строго не выходя за сумму дохода.

Внимание:

Кредит - это не доход, это расход.

Вклад - это не доход, это расход, а вот% с вклада доход.

Если у вас планируется большая покупка, значит мы 6 -12 месяцев ( или сколько там) копим на нее , а потом покупаем. А не заказываем с маркетплейса моноколесо, потому что нам очень захотелось ! И вот эти накопления это тоже расход.

Теперь пошли в факт. Сюда вы записываете фактические траты. Самое нудное. Но можно брать из банковских приложений. Названия строчек должны совпадать, так удобнее и проще, если появилась новая трата она просто дописывается. И в столбце разница будет минусить.

Дальше смотрим по месяцам отклонение. Если вы выходите где-то сильно в минус, надо на этом заострить вниманте. Ну я условным форматированием отмечаю, для наглядности.

Весь + должен у вас копиться. Если у вас не остается по итогам месяца лишних денег - что то упускаете.

Вот этот плюс может идти на досрочное погашение ипотеки и других долгов, или на более быстрое накопление на большую покупку, или просто в накопление под% .

В зависимости от принципа бюджета семейного, можно сюда вносить доходы супруга, или сделать для него отдельный листик , потом делать свод. И смотреть , кто транжира! 🤣

К сожалению, не прилепляется в формате эксель.

Вот.

И помните, что копейка рубль бережет! Если правильно распределять бюджет, на все хватит при любом доходе.

Зачем тратить на это время , люди итак знают сколько примерно в месяц уходит на продукты , коммуналку и прочее. Тем более все оплачивается практически у всех картой, можно ежедневно отслеживать, что ушло на продукты, что на лекарства, сколько на ЖКХ и прочее. Если деньги потрачены и вышли за определённый лимит , значит так надо было, они же не в мусорку улетели. Короче, я не понимаю зачем это. Как будто бухгалтер в декрете заскучал и придумал хобби сводить дебет с кредетом у своей семьи.