Девочки, всем привет! Не кидайтесь тапками, сначала прочитайте)

Короче говоря, я росла в тотальной нищите, ела плесневелый хлеб и носила одежду после трех человек, и у меня гиперфокус на деньгах, когда я без работы или сумма накоплений снижается - у меня начинается прямо приступ тревожности.

Так вышло, что сейчас мой совокупный доход неплохой, но скоро упадет, и я уже готовлюсь и планирую, как жить с ребенком на сумму будущих доходов. И ключевое тут «жить», а не выживать и доживать.

Начнем с вводных данных: мне 28, дочери 4, ребенок овз, ращу одна, бывший муж платит алименты, никаких родственников нет в принципе, вообще ни одного, есть две маленькие квартиры в хрущевках в Москве (в одной живем, одну сдаю), есть мужчина, но не хочу полностью на него полагаться.

Моя зарплата чистыми - 91 тысяча. Работа у меня гибридная, чтобы я могла быть с ребенком. Точнее, не уходить на больничный, а на удаленку, иметь возможность отвести её на занятия или к врачу, да и в целом чтобы не свихнуться. Плата за это - постоянные переработки. Да и на этой работе я только до школы - потом надо искать чистую удаленку, доход еще просядет.

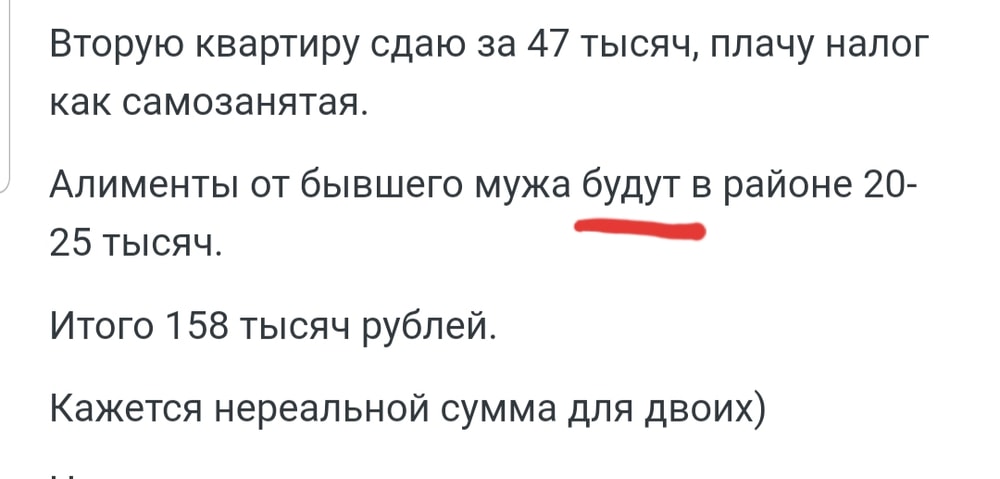

Вторую квартиру сдаю за 47 тысяч, плачу налог как самозанятая.

Алименты от бывшего мужа будут в районе 20-25 тысяч.

Итого 158 тысяч рублей.

Кажется нереальной сумма для двоих)

Но расходы:

- 25 тысяч обязательные платежи (жкх за две квартиры и счетчики, интернет, тв, телефон, налог за квартиру)

- 30 тысяч дефектолог дочери (минимум до школы)

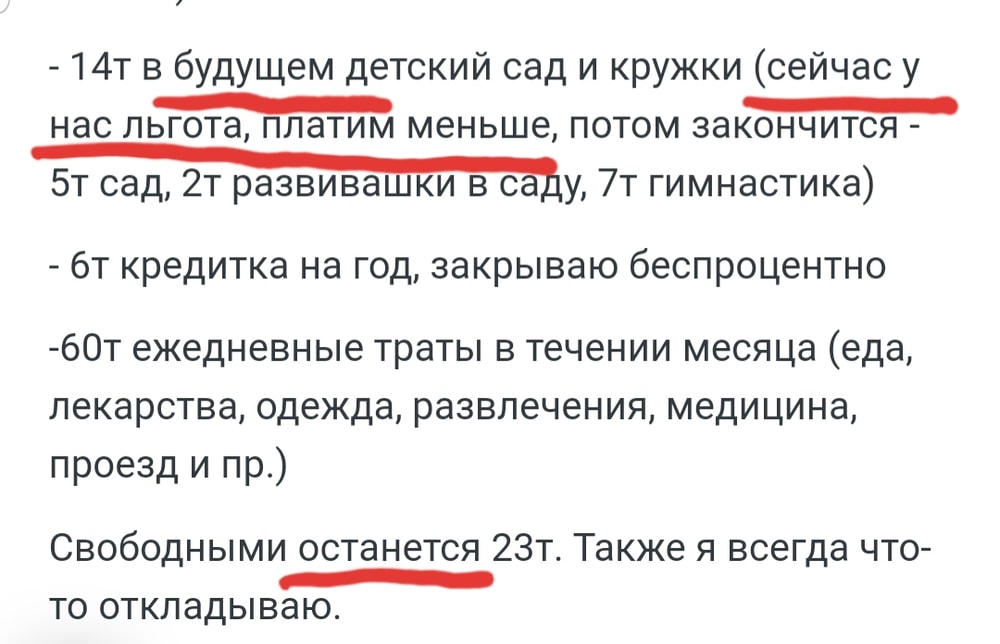

- 14т в будущем детский сад и кружки (сейчас у нас льгота, платим меньше, потом закончится - 5т сад, 2т развивашки в саду, 7т гимнастика)

- 6т кредитка на год, закрываю беспроцентно

-60т ежедневные траты в течении месяца (еда, лекарства, одежда, развлечения, медицина, проезд и пр.)

Свободными останется 23т. Также я всегда что-то откладываю.

И я хочу взять ипотеку. Ребенку в этом году 5 лет, плюс у нас в регионе уже запрет на постройку студий, их осталось мало (а на большее я в жизни не накоплю) - я попадаю под семейную ипотеку, буквально в последний вагон могу влететь и взять ребенку крохотную квартирку в МО. Платеж будет тысяч 15-20. Первоначальный взнос есть.

Квартиру хочу именно дочери, чтобы не тратила жизнь на съемы, когда вырастет, да и было куда вернуться в случае чего. Потому что я сама столкнулась с тем, что в свое время осталась с младенцем на руках без жилья.

Пока не вырастет - можно её сдавать. А сдаваемая сейчас квартира будет мне в дальнейшем подспорье на пенсии.

Но я боюсь не потянуть. Боюсь потерять доходы, работа и зарплата не вечны, жильцы могу съехать, бывший муж - слиться, с мужчиной можем разойтись. И я тоже не железная, боюсь, что просто физически не смогу работать. Страшно влезать в эту авантюру, так как даже при указанных доходах денег будет оставаться впритык.

Плюс ребенок: моя отдельная боль и статья трат. Точнее, здоровье ребенка - она собрала комбо из болячек (зпр и снр, выраженная низкорослость, сейчас вот с глюкозой проблемы начались, проблемы с зубами, астигматизм, с животом проблемы и пр.).

Наблюдаемся у кучи врачей, психиатр с 5 лет предлагает попробовать подать на инву, но пока не видит смысла. Эндокринолог направил к генетику, но мы там уже сотню раз были, осталось только общий экзом сдать, а платно это сотня тысяч. С глюкозой проблемы начались недавно, я в панике вообще. И на это денег уходит немерено.

В общем, я в замешательстве.

Стоит ли влезать в ипотеку?

Насколько такая сумма адекватна для двоих человек?

Как бы вы поступили?

Есть ли тут мамы одиночки или в разводе, какой бюджет у вас? Или даже не одиночки - какой бюджет у вас на семью?

Наверно, пост немного сумбурный, но интересно почитать чужой опыт в этом плане.

На такой долгий срок можно планировать, когда живешь в стабильной стране, а в текущей экономической ситуации, я бы вам не советовала влезать в ипотеку. Кто вы по профессии? Сейчас многие отрасли, в плачевном состоянии, экономисты прогнозируют массовые банкротства и увольнения в этом и следующем году. У застройщиков тоже дела очень плохи. Получите ли вы свою квартиру, если все-таки возьмете ипотеку, большой вопрос.