Мне интересен вопрос досрочного погашения кредита.

Читаю у втб (наобум выбрала банк) как производится погашение:

Полное досрочное погашение осуществляется в любой день, следующий за датой оформления заявления на досрочное погашение. Если в день досрочного погашения на ваших банковских счетах не будет суммы, указанной в заявлении на досрочное погашение, данное заявление аннулируется и погашение проходит в обычном порядке — по графику, содержащемуся в информационном письме;

Для частичного досрочного погашения кредита вам нужно обратиться в дополнительный офис или филиал и оформить заявление на досрочное погашение не менее чем за один рабочий день до даты планового погашения. При этом частичное досрочное погашение осуществляется только в даты плановых погашений; Сумма досрочного погашения должна быть не менее суммы указанной в договоре;

При частичном досрочном погашении вы можете либо уменьшить ежемесячный платеж при сохранении срока кредитования, либосократить срок кредита при сохранении текущего размера ежемесячного платежа; В заявлении на досрочное погашение необходимо указать какой из этих вариантов вы выбираете.

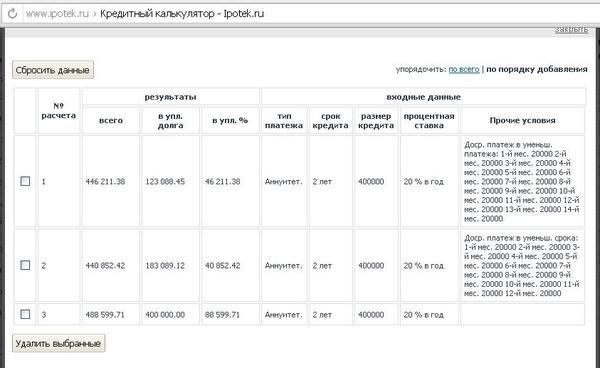

А что выгоднее?

Про мораторий пока не нашла..

Может кто нибудь помочь просчитать такие ситуации? так как я чайник в кредитах - даже не знаю как процент считать.

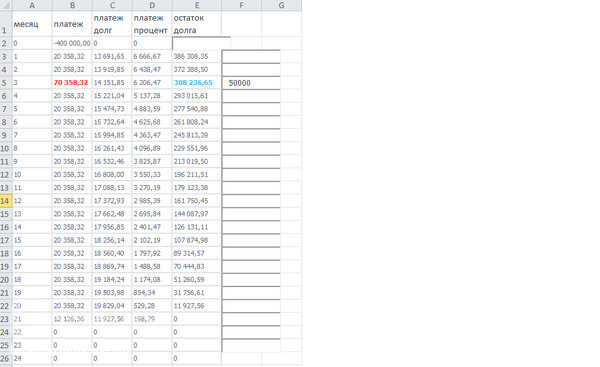

Допустим, взяли кредит 400тыс. с выплатой 20тыс в месяц под 20%. Что выгодней - досрочно гасить за счет сокращения срока или суммы? допустим досрочное погашение с такой же суммой - 20тыс.