Всем привет.

Хочу рассказать как выгоднее взять ипотеку, если у Вас есть первоначальный взнос и время, то есть есть где жить. Если жилье снимаете, то этот вариант не подойдет.

Когда считала первый раз (считала для себя) - даже не поверила, что такая большая разница. Перепроверила, все так. Вот решила и с Вами поделиться - может кому пригодиться.

Итак, задача.

Сразу оговорюсь - расчет для региона. Девочки из Москвы и Питера - пересчитывайте под себя, у Вас цены намного больше, но и возможность откладывать деньги тоже.

Считаю по калькулятору на сайте, расчет не включает страховку.

Покупка 1 комн. квартиры. Цена примерно 1 500 000 руб.

Первоначальный взнос 600 000 руб .

То есть ипотека на 900 000 руб.

Хочу платить по 15 000 руб.

Рассчитываю по калькулятору - это 8 лет. Получилось по 14 627 в месяц.

Переплата 504 254 руб. за 8 лет.

Теперь посчитаем, если мы еще 3 года будем откладывать деньги по

15 000 руб. в месяц.

Считаем по калькулятору депозита с ежемесячной капитализацией процентов. Первоначальный взнос 600 000. Ежемесячный 15 000.

Для примера взяла 10 %, хотя есть и больше.

Вот что получилось:

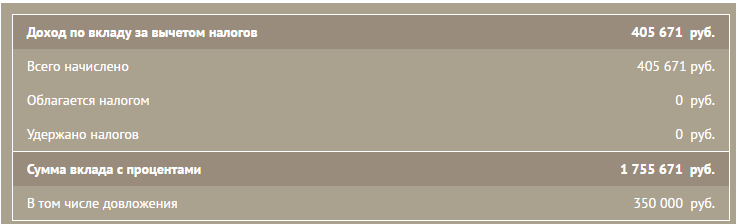

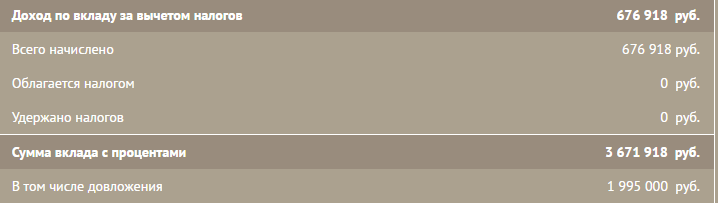

За 3 года общая сумма накоплений 1 440 562. Округлим - 1 440 000.

Из них только % по вкладу - 300 000 (округлила). На слайде видно, что % в последний месяц - 11 743 руб.

Итак, за 3 года накоплений почти получаем необходимую сумму - нам надо было 1 500 000 руб. Накопили 1 440 000. Остается 60 000 руб. Это уже не акая большая проблема

Но это еще не все!

Если бы мы взяли ипотеку на 8 лет, и платили по 14 627 руб. то за это время заплатили бы 1 404 254 руб.

Удивительная разница!

Получается мы платим почти по 15 000 руб. 8 лет вместо 3 лет.

Разница - 877 000 руб. А так как я не учитывала % за страхование и оценку недвижимости (это все индивидуально и зависит от конкретного объекта недвижимости), можно смело округлить до 900 000 руб. Это Ваша выгода, можно сказать награда за терпение.

Если интересно - сделайте себе такой расчет.

Ипотеку считала на сайте сбербанка - ипотека с гос. поддержкой.

Проценты - калькулятор вклада с ежемесячной капитализацией процентов и ежемесячным пополнением вклада.

P.S. Жизнь непредсказуема, невозможно со 100% гарантией предсказать цены на жилье, проценты по вкладам и ипотеке.

Но я для себя выбрала этот вариант.

Три ипотеки и два кредита на жилье.

Три ипотеки и два кредита на жилье. мерси

мерси