Здравствуйте, мои дорогие  !!! Не устали еще? Очень надеюсь, что я вам еще не надоела…

!!! Не устали еще? Очень надеюсь, что я вам еще не надоела…

Сегодня будет очень важная тема, букв будет много, но мысль одна!  без которой лично я не начинаю планировать свои расходы:

без которой лично я не начинаю планировать свои расходы:

Сегодня поговорим о Финансовой подушке безопасности ( ФНБ) .

Многие из вас уже собирают ее, кто-то поставили формирование ФНБ в финансовые цели своей семьи, а есть те кто этого еще не сделал.

Пост скорее для последних))

Финансовая подушка безопасности ( ФНБ) - это определенный запас денег (резерв), который хранится на «черный день», и размер которого будет достаточен для того, чтобы продержаться на плаву какое-то время, если Ваша семья полностью лишится всех доходов (все члены семьи потеряют работу).

То есть, это заранее скопленная и помещенная в безопасное место (например, банковские депозиты) сумма денежных средств, которая при наступлении финансового кризиса позволит Вам искать новую работу в течение нескольких месяцев, но при всем при этом, вести свой привычный и нормальный образ жизни.

Как говорил Роберт Кийосаки: «Богатство - это умение человека прожить без работы некоторое время».

Задавали ли Вы когда-нибудь себе вопрос, сколько времени я смогу прожить, если вдруг меня уволят с работы? Скорее всего, нет. А зря! Потому что наша жизнь это такая непредсказуемая штука, а в нашей стране, еще и лотерея, что сегодня у тебя есть все, а завтра нет ничего. И если у тебя нет ФНБ, то ты без работы не протянешь и дня.

Основные требования к деньгам на «черный день»:

1. Эти средства должны быть абсолютно неприкосновенны. То есть, Вы не при каких обстоятельствах не должны тратить деньги из своей подушки безопасности. Воспользоваться Вы ими можете только тогда, когда в Вашей семье наступит финансовый кризис (Ваша семья полностью или частично лишиться всех источников дохода).Конечно есть исключения, я о них напишу ниже.

2. Минимальный размер денежных средств должен быть таким, чтобы спокойно мог обеспечить Вас, как минимум на 6 месяцев автономного и полноценного существования в случае наступления финансового кризиса. Этого времени Вам должно хватить для того, чтобы Вы нашли другую работу или какой-нибудь альтернативный источник дохода.

3. На средства из ФНБ обязательно должен начисляться небольшой процент, чтобы хоть как-то компенсировать инфляцию. Так же, эти средства должны быть максимально застрахованы от всевозможных потерь, поэтому оптимальным вариантом их хранения будут банковские депозиты, которые в соответствие с ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» гарантируют вкладчику полный возврат его денег по вкладу не более 1400000 рублей.

4. Если Ваши сбережения на «черный день» превышают сумму в один миллион четыреста тысяч, не храните их в одном банке, лучше раскидайте их по нескольким банкам (диверсификация) так, чтобы в каждом было не более 1400000.

Д Девочки, по разным банкам, а не счетам!!!

Основные правила по созданию финансовой подушки:

1. Определяемся с периодом времени, на который будем создавать свою подушку. Например, возьмем самый минимальный срок, на который создаются ФНБ, это шесть месяцев или по-другому полгода

2. .Рассчитываем полную сумму всех расходов (оплата за квартиру, еда, одежда, бензин на машину, сотовый телефон, парикмахерская, развлечения, дни рождения и так далее), необходимую нам для нормального проживания ровно 1 месяц, и умножаем получившееся число на 6 (период на который создается подушка).

Сумма ежемесячных расходов х 6 = Ваш необходимый капитал

Например , мой доход за месяц в среднем 70 000*6=420000р.

То есть моя минимальная финансовая подушка семьи 420 000 рублей. В данный момент я работаю над ней.

3. Определяемся с размером своих ежемесячных отчислений, ( необходим минимум 10% с каждого поступаемого дохода) на ФНБ. Открываем счет в банке с возможностью пополнения, и начинаем каждый месяц пополнять свой счет, создавая свою финансовую подушку, которая в будущем поможет нам справиться с возникшей трудной ситуацией.

То есть, если, к примеру, ваши поступления складываются из зарплаты, которая составляет 30000 р.., то в резерв вы должны откладывать не менее 3000р.в месяц.

То есть, если откладывать 10% денежных поступлений в месяц, на формирование резерва "с нуля" уйдет аж 5 лет. .

Ускорить формирование ФНБ можно путем резервирования большей суммы. Например, обязательные 10% поступлений можно откладывать На ФНБ сразу же, а после оплаты текущих расходов пополнять ее на оставшуюся сумму. Все дополнительные или случайные денежные поступления можно на 100% направлять в создание резерва. Так резерв в необходимом объеме будет сформирован значительно быстрее!.

Порядок формирования резервов.

Формирование ФНБ должно происходить первоочередно, сразу же после поступления денежных средств в личный бюджет. Если у человека отсутствуют резервы, их созданием необходимо заняться в первую очередь. Приоритетнее может быть разве что только погашение долгов.

Категорически нельзя откладывать формирование финансовой подушки на последний момент - после оплаты текущих расходов. Так вы их никогда не сформируете, потому что всегда найдутся "более важные" расходы, и денег просто не останется!

Еще очень важное правило, если у вас сейчас тяжелое финансовое положение, есть долги, кредиты, то сначала вы рассчитываетесь с ними, и только потом начинаете формировать ФНБ.

На что можно использовать ФНБ?

Вся необходимость формирования ФНБ заключается в ее предназначении. Как я уже говорила, ФНБ необходима для использования исключительно в случае возникновения форс-мажорных ситуаций, требующих непредвиденных финансовых затрат.

Резервы категорически нельзя использовать на покрытие текущих расходов!

Примеры расходов, на которые нельзя использовать резервные средства:

- Не хватает денег до зарплаты;

- Покупка подарка ребенку к празднику;

- Покупка нового телевизора;

- Поездка на отдых в отпуске;

- Занять денег другу, у которого возникли финансовые трудности;

- Вложение денег в проект, сулящий хорошую прибыль;

- И т.п.

Примеры расходов, на которые можно использовать ФНБ:

- Текущие расходы при потере основного источника дохода (уволили с работы);

- Срочный ремонт автомобиля, необходимого для заработка; ( просто ремонт авто, сюда не подходит)

- Оплата срочной операции;

- Погашение внезапно возникших долгов (например, возмещение ущерба третьим лицам - ДТП, залив);

- И т.п.

Итак, теперь вы знаете, как правильно сформировать ФНБ. Формирование ФНБ является первым шагом, необходимым для того, чтобы выбраться из финансовой ямы и начать свой путь к финансовой независимости. После того, как резервы будут полностью сформированы, можно будет переходить к созданию сбережений и капитала, то есть формировать пассивный источник дохода.

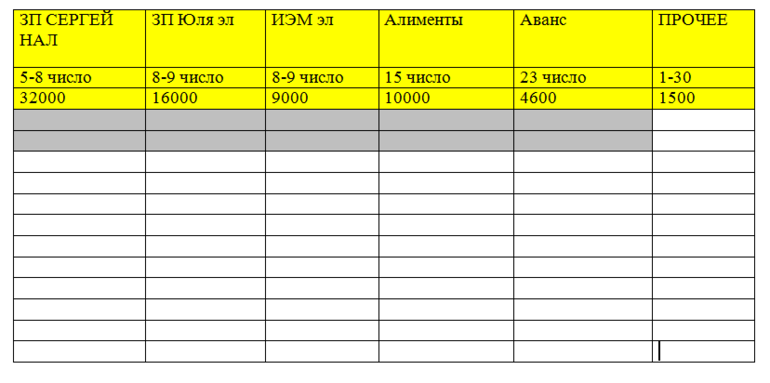

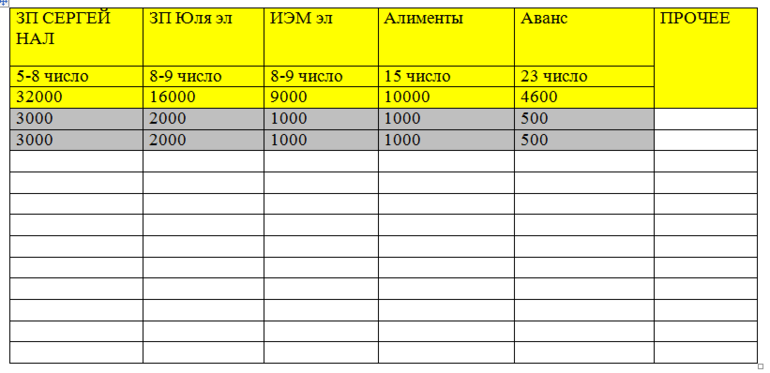

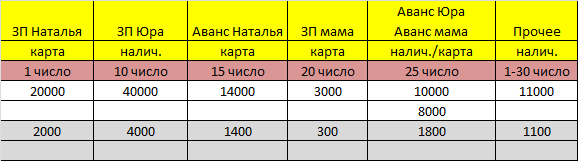

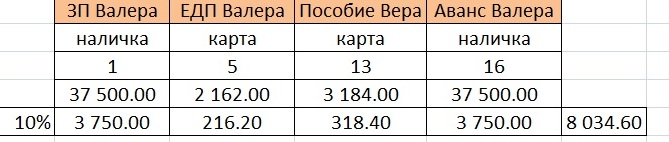

Девочки, Вы помните мы в теме № 2 Доходы, начертили с вами такую таблицу?

Вот в серых строках я планирую, ту сумму которую отложу, в первом идет на ФНБ, я не беру ровно 10%, во второй, откладываю на отпуск

Вот, что у меня получилось

Цель на отпуск 7500, будет отложено.

ФНБ тоже пополнится на 7500р., (у меня даже боле 10% в итоге получается отложить.)

Я свою ФНБ храню в Сбербанке, только по тому, что у меня есть карты этого банка, на карты приходят все электронные деньги и подключен мобильный банк. Мне удобно перекидывать деньги со счета на счет.

Задание:

1. 1. Записать/запланировать в расходы 10% пополнение ФНБ ( или в погашение части долга) со всех ваших доходов в таблицу.

У кого 1 доход, планируем с него.

У кого доходы не постоянные, заведите правило от всех поступлений откладывать 10%.

2. 2. Подумайте как и где вы будете хранить и приумножать вашу ФНБ? Выберете банк. Откройте счет - или как вариант пока только присмотрите подходящий.

3. 3. Для тех, кто уже формирует ФНБ - молодцы, продолжаем это делать и дальше.

Сегодня я вас утомила? Но это действительно сейчас самая актуальная тема.

Отчет как обычно жду до 21-00 26 мая

Ваша, Юлия.

. Кредит гасить досрочно, выгодно всегда.)))

. Кредит гасить досрочно, выгодно всегда.)))

Очень интересно, что получится и поэтому хочется все быстрее сделать

Очень интересно, что получится и поэтому хочется все быстрее сделать

Прости, пожалуйста! Вот что значит в ночи писать...

Прости, пожалуйста! Вот что значит в ночи писать...