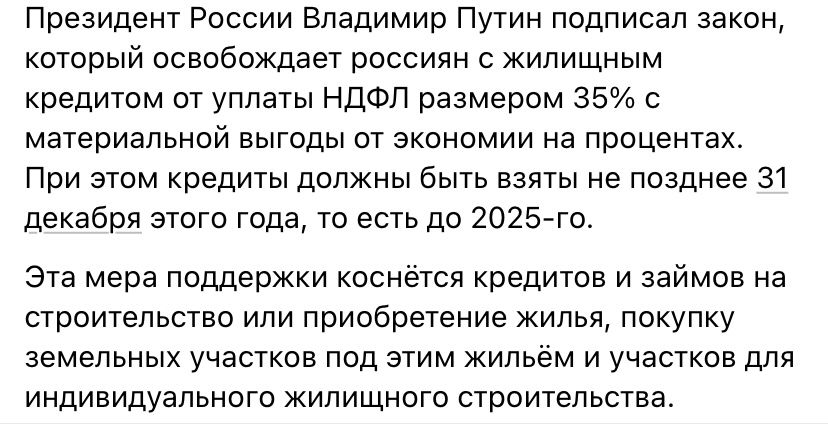

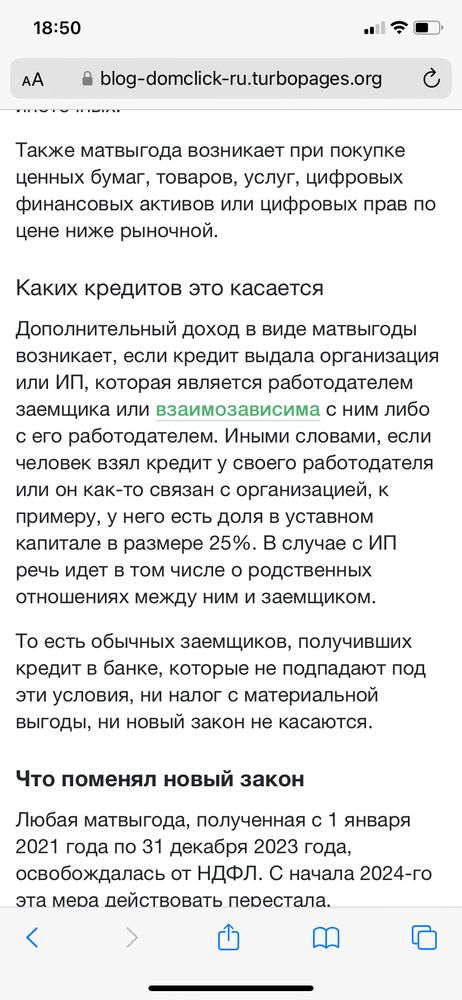

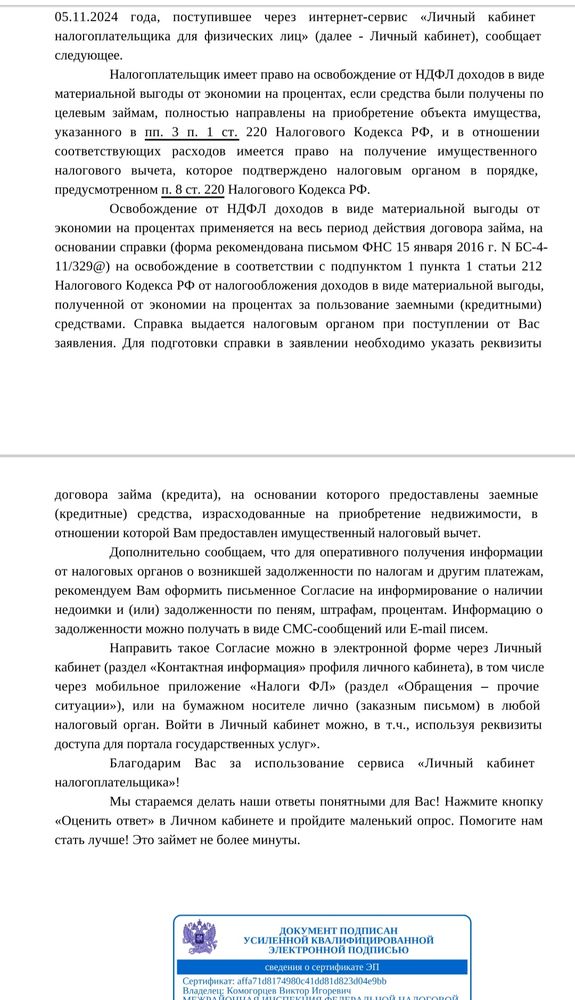

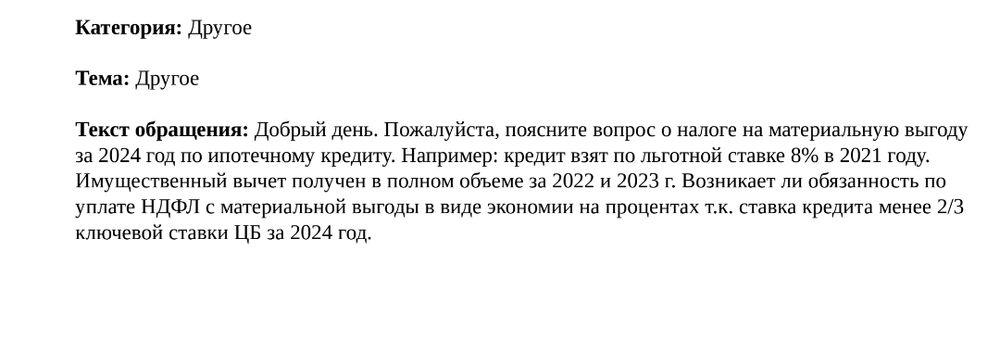

Согласно Налогового кодекса, у налогоплательщика возникает обязанность оплачивать НДФЛ, когда ставка по кредиту ниже 2/3 от ключевой ставки. Мораторий действовавший с 2021 года по апрель 2024 года отменен. Поэтому, теперь на разницу, которая считается материальной выгодой, начислялся НДФЛ. Таким образом, при сегодняшней ставке в 21% оплачивать НДФЛ должны все ипотечники, оформившие кредиты под 14% годовых и ниже. Налог составляет 35% от суммы материальной выгоды. Не так давно, появились разъяснения относительно тех кто освобождается от уплаты налога. Есть ряд критериев, одним из которых является условие, что заемщик НЕ использовал свое право на налоговый вычет при покупке недвижимости. К слову, на сегодня это 13% с 2 000 000 руб. 260 000 соответственно. Все остальные "счастливые обладатели" ипотечных кредитов со ставкой до 14%, будут обязаны заплатить налог. Например:

Сумма ипотеки 5 000 000 руб под 7%.

КС 21% соответственно 2/3 14%

14%-7% =7%

7% в год это 350 000

Ндфл 35% от 350 000 = 125 000 руб

В декабре ЦБ планирует поднять ставку до 23-25%. Значит в 2025 году материальная выгода при имеющихся вводных составит уже 169 000 (расчёт грубый т.к налоговая рассчитывает мат выгоду ежемесячно исходя из тела долга).

Расскажите, у кого как с ипотекой и имущественным вычетом, попадаете по налог?