Урок 4. Баланс и Вася, или учет оборотов и остатков по счетам

Уроки

Сегодняшнее занятие будет посвящено закреплению материала по принципу двойной записи и учету по счетам.

Как мы уже поняли, счет - это просто группа средств, разрез учета. Просто удобный способ интерпретации и группировки финансовой информации. На прошлом уроке мы составили шуточный баланс на примере кредитора Васи и товарно-материальной ценности "валенки".

Остановимся же подробнее на этих полюбившихся нам персонажах.

У нас были исходные данные:

Получены 100 руб. от Васи в долг.

Куплены валенки на 60 руб.

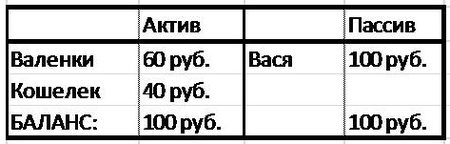

В результате мы получили баланс:

Вспоминаем - Активы - это средства, Пассивы - источники их возникновения. В активе у нас валенки и 40 руб., они реальны, их можно потрогать, в Пассиве - источник возникновения этих материальных благ - то есть, наш любимый спонсор Вася.

Однако, интуиция-интуицией, а откуда все это возьмется в бухгалтерских документах? Интуиция - не оправдание для записи в регистрах учета. Поэтому изначально записываем все хозяйственные операции проводками. Напоминаю, кредит - откуда появилось, дебет - что появилось и куда мы его положили:

Так откуда же возьмется баланс, который мы интуитивно записали сразу же? На самом деле, для того, чтобы получить баланс, нужно сперва посчитать обороты и остатки по каждому отдельному счету. В данном случае, у нас следующие счета:

Вася

Кошелек

Валенки

и Продавец.

Изначальных никаких остатков по счетам у нас нет, т.е. сначала по условию задачи не было ни денег, ни долгов, ни валенок.

В рабочей бухгалтерии для учета оборотов и остатков по счетам используются журналы-ордера, ведомости и прочие документы (если вы будете пользоваться программой для бухучета, а вы будете пользоваться программой, поскольку мы живем в 21 веке)) - программа сформирует такие журналы и ведомости автоматически, как только вы от нее это потребуете). В обучении используется некий такой макет журнала-ордера, называемый "самолетиком".

Немного не такой, конечно, но сходство есть :)

"Самолетик" - это простейшая табличка из двух колонок - "крыльев". Вы уже догадываетесь, что в каждой из колонок, я знаю!

Конечно!

В левой колонке - ДЕБЕТ

В правой колонке - КРЕДИТ

Далее, три больших строчных раздела:

Сальдо начальное (остатки на начало)

Обороты за период (тут может быть много подстрок, сколько проводок, столько и строк)

Сальдо конечное (остатки на конец периода)

Вот так:

Нечто вроде планера с цифрами на крыльях и хвосте :)

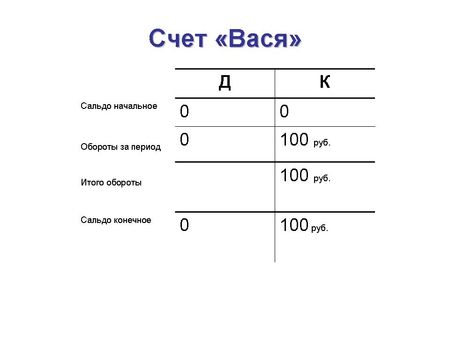

Понятно, откуда взялся оборот по кредиту счета "Вася"?

Конечно, из проводки

Д-----------------К

Кошелек-------Вася------100 руб.

По кредиту счета "Вася" проведено 100 руб. Их-то мы и выписали в "самолетик".

Откуда же берутся сальдо? Сальдо начальные берутся из условия задачи, у нас они равны 0 по всем счетам.

Сальдо конечное в данном примере рассчитывается по формуле:

Сальдо конечное= Сальдо начальное по кредиту + Оборот по кредиту - оборот по дебету. Т.е. поскольку сальдо начальное было равно нулю - то сальдо конечное сложилось из оборота по кредиту. Взяли в долг 100 руб., не вернули пока ничего - значит 100 руб. остались должны, и Вася - наш кредитор.

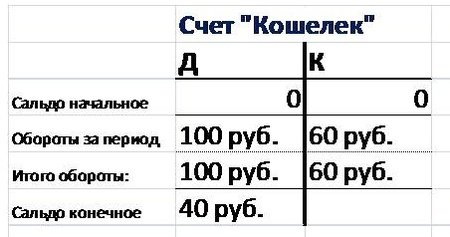

Теперь возьмем другой счет: "Кошелек".

Кошелек участвовал аж в двух хозяйственных операциях - поступлении денег от Васи и уплате за валенки Продавцу. При поступлении денег от Васи по счету кошелек прошло 100 руб. по дебету, а при уплате продавцу - ушло 60 руб. с кредита.

Вот эти проводки:

Дебет------------------Кредит

Кошелек----------------Вася---------100 руб. - взяли в долг у Василия

Продавец--------------Кошелек------60 руб. - заплатили за валенки

Теперь запишем их в самолетик.

Т.е. 100 руб., поступило в дебет счета, 60 руб. ушло с кредита счета, 40 руб. осталось.

В данном случае, сальдо конечное рассчитывается по формуле:

Сальдо конечное = Сальдо начальное по дебету + Оборот по дебету - Оборот по кредиту

Здесь остановимся, т.к. скорее всего, формула для расчета сальдо всех слегка запутала. Почему они немного разные, эти формулы, для расчета остатка по счету "Кошелек" и по счету "Вася"? Почему в случае с Васей мы суммировали обороты по кредиту, а в случае с кошельком - суммируем дебет, отнимая кредит?

Потому что эти счета разные по смыслу. Вообще говоря, все счета делятся на:

АКТИВНЫЕ

ПАССИВНЫЕ

АКТИВНО-ПАССИВНЫЕ

Активные счета служат для учета активов и только активов. По этим счетам учитывается то, что можно потрогать, пощупать, потратить, продать и т.п. Деньги, материалы, товары, прочие ценности.

Пассивные счета служат для учета пассивов, т.е. ИСТОЧНИКОВ появления активов. Это либо кредиты и долги, либо прибыль и прочие фонды. Да, да, прибыль - это пассив. почему-то всех очень удивляет этот факт. Видимо, все размышляют по принципу - активы - это хорошо, поэтому прибыль должна быть активом :)))

Так вот, это неправильно. Деньги на счетах и в кассе, валенки и прочие ценности на складах - вот наши активы. А прибыль - это просто термин, ее можно только рассчитать, но нельзя потратить. Если бы мы не умели считать - мы бы даже не догадывались о ее существовании! А вот активы можно заметить, даже не умея считать :)

Есть также счета активно-пассивные, т.е. такие, которые могут учитывать как активы, так и пассивы - например, счета расчетов с покупателями, поставщиками, сотрудниками и прочими. Если мы им должны - то по счету будет остаток в кредите, иначе говоря - пассив. Если они нам должны - это будет наш актив, остаток по дебету.

Поэтому при расчете остатков - кредит суммируется с кредитом, дебет суммируется с дебетом, далее смотрим, где сумма больше - по дебету или по кредиту, и отнимаем из большей меньшую, так получаем конечное сальдо. В примере с "Кошельком" - оборот по дебету 100 руб. по кредиту - 60 руб. 100 - больше, чем 60, поэтому отнимаем 60 от 100, а не наоборот. Да и вообще логично, что в кошельке не может быть отрицательное количество денег, правда?

То есть, повторим еще раз - сальдо - это остаток. Все мы умеем считать остатки собственных средств в своих кошельках. С точки зрения бухгалтерии - это инвентаризация :) Если же мы решаем начать планировать и вести семейный бюджет, учитываем траты - то мы также можем посчитать остаток денег. Как?

Сумма, которая была вначале + Сумма, которую мы получили - Сумма, которую мы потратили = Остаток (Сальдо конечное по дебету счета)

По активным счетам не может быть остаток по кредиту. Не может быть -1000 руб. в кассе или на счету. Не может быть

- 5000 товара. Если такое получается - это сразу ошибка.

Как рассчитать кредитовое сальдо на примере из жизни? Простейший и нагляднейший пример - кредитная карточка. Долг по кредитной карте - тот же пассив, т.е. кредитовое сальдо, источник части потраченных нами денег. Например, купили в кредит телевизор за 20 тыс. Считайте, что в пассиве - 20 тыс, по счету "Кредитная карта". За месяц выплатили 5 тыс. В конце месяца остаток долга уже 15 тыс. Т.е. в жизни рассчитать подобные процессы привычными методами нам не составляет проблемы, и к принципу двойной записи тоже привыкнем ;))

Однако, давайте уже домучаем наш пример.

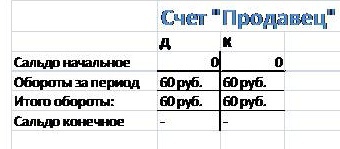

Остались еще счета "Продавец" и "Валенки". Счет "Валенки" - конечно же активный, Продавец - "активно-пассивный".

Смотрим проводки и составляем самолеты:

А теперь давайте соберем то, что получилось, все остатки, с самого начала.

Смотрим в самолеты и выписываем сальдо конечное:

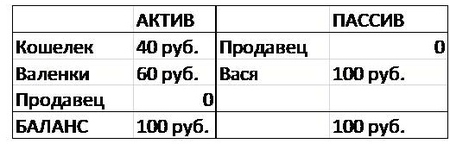

Счет "Кошелек" - Сальдо конечное = 40 руб. (Д)

Счет "Валенки" - Сальдо конечное = 60 руб (Д)

Счет "Вася" - Сальдо конечное = 100 руб. (К)

Счет "Продавец" - Сальдо конечное = 0

Распишем в актив и пассив. Дебет - в актив, кредит - в пассив.

Вот так мы и получили эти самые 100 руб. в балансе, расписав обороты по каждому счету.

Девочки, с непривычки это может быть сложно, однако не беспокойтесь - мы будем закреплять и разъяснять, пока не поймем окончательно. Если совсем непонятно, попробуйте отдохнуть, а потом перечитать на свежую голову, возможно "осенит" неожиданно и забрезжит луч света :)) На освоение этого урока я даю целых пять дней, потому что это очень важно!!! Если вы разберетесь с этой темой - можете считать, что вы уже бухгалтера :)) Потому что главное - понять принцип, а остальное уже подробности, подробности можно изучать бесконечно.

Домашнее задание:

1. Переписать в конспект пример из лекции, начиная от проводок и заканчивая балансом. Вникнуть.

2. На прошлом занятии я давала задание расписать какие-то траты и процессы в вашей жизни в шуточных проводках. Теперь попробуйте на основании тех проводок, которые вы написали - составить шуточные же балансы. Чтобы ваши балансы сошлись - будьте очень внимательны при выполнении.