Главный пост здесь

Всем спасибо за отчеты. Правда есть отстающие, из 63 человек отчитались пока только 35 + 1 предупредил. Девочки вы где???

Ну что, идем дальше? Сегодня поговорим о главной составляющей нашего семейного бюджета - это доходы. Если их нет, то нет и расходов, а значит и понятие бюджет ничтожно.

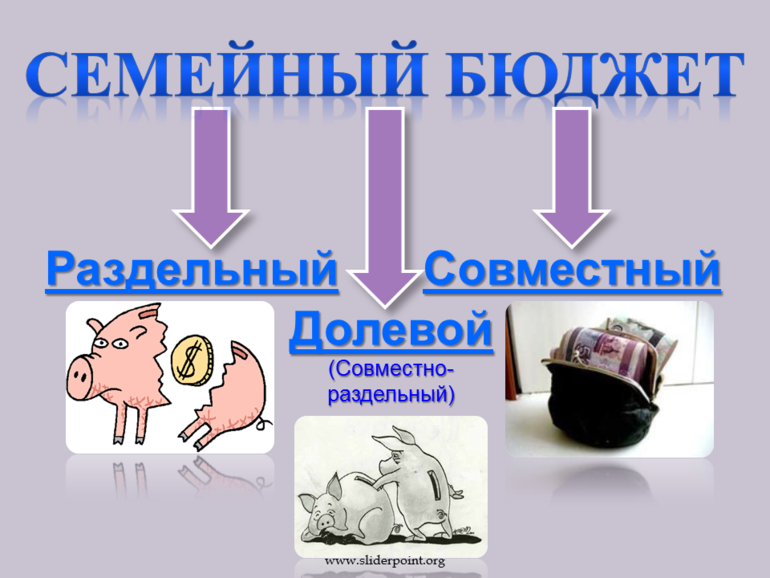

Но сначала поговорим о видах семейного бюджета:

Оказывается, семейные бюджеты бывают разными. Но наиболее популярны такие формы семейного бюджета:

Совместный бюджет - в этом случае работает принцип «у нас все общее». Лучше всего такой бюджет работает в семьях, где супруги зарабатывают приблизительно одинаково, или где муж полностью содержит свою жену. Плюс такой формы бюджета в том, что семья живет в гармонии и отношения в ней строятся на доверии;

У этого бюджета есть несколько разновидностей, в зависимости от того, кто является главным добытчиком в семье и кто распоряжается бюджетом:

· В семье 2 добытчика и 2 распорядителя. Каждый член семьи принимает участие в формировании семейного бюджета и распределении его средств.

· В семье 2 добытчика и 1 распорядитель. Оба члена семьи формируют семейный бюджет, но распоряжается им кто-то один.

· В семье 1 добытчик и 1 распорядитель. Формирует бюджет семьи только один член семьи, и распоряжается бюджетом тоже кто-то один. Причем, это может быть как один и тот же человек, так и другой член семьи.

Совместно-раздельный (долевой) бюджет - здесь каждый имеет право сам распоряжаться заработанными деньгами, а на основные нужды и крупные покупки пара скидывается. Большим плюсом такого бюджета есть то, что и у каждого из супругов имеются деньги на личные расходы, и он вправе распоряжаться ими по своему усмотрению.

У него есть еще одна разновидность:

Солидарный бюджет - в основе такой формы бюджета лежит долевой принцип. В общую кассу здесь больше вносит тот, кто больше зарабатывает. Например, 75% вносит муж, а 25% - жена

Данный вид ведения бюджета подходит практически всем, но только при условии, что оба супруга работают.

Раздельный бюджет,как таковой, в нашей стране редко применяется в чистом виде. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход.

Конечно, совсем раздельным семейный бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно. Некоторые семьи, ведущие раздельный бюджет, просто считают, сколько денег у них уходит на еду ежемесячно, и скидываются поровну. Когда у кого-то одного деньги заканчиваются, он занимает у второго, с условием обязательного возврата долга.

Плюсы такого типа семейного бюджета в материальной независимости друг от друга, которая помогает избегать конфликтов на финансовой почве и дает возможность каждому планировать свои приобретения, ни перед кем не отчитываясь. Среди выгод раздельного бюджета стоит отметить такой немаловажный факт, как помощь родственникам. Эта тема в семьях нередко бывает очень щекотливой. А в ситуации, когда "денежки врозь", каждый решает сам, кому и в какой суммой он может помочь, не опасаясь недовольства супруга. Раздельный вариант бюджета выручает и в случае, если кто-то из супругов, или оба, имеют какое-то дорогостоящее увлечение, которое совсем не интересует вторую половину. Есть и более неприятная причина подобного выбора - это взаимное недоверие, когда супруги подозревают друг друга в укрытии истинных доходов.

В нашей семье присутствует классический пример совместного бюджета, по модели: 2 добытчика - 1 распорядитель. Муж всю зарплату отдает мне, и я уже планирую, как ее потратить. Крупные покупки мы обсуждаем.

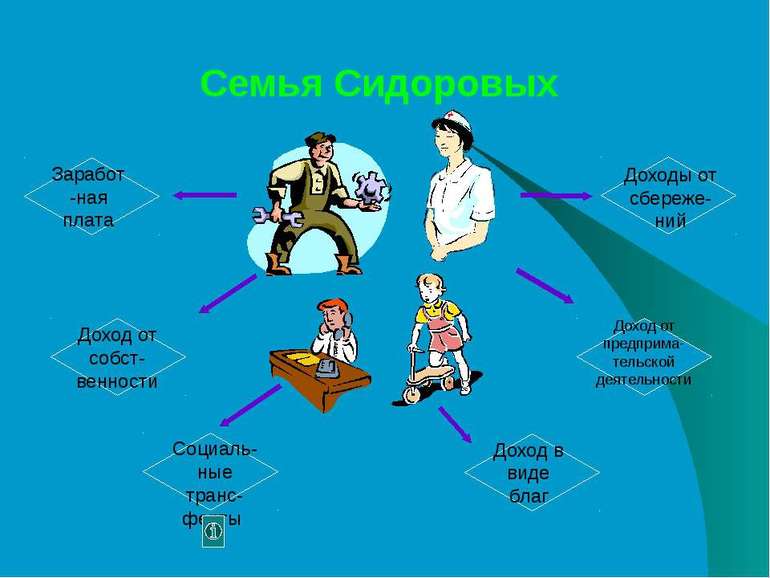

А теперь про доход..

Доход разделяется на активный и пассивный

1. Активный доход- то, к чему мы все привыкли. Зарплата, которую человек получает, работая на наёмной работе, относится именно к активному заработку (его ещё называют линейным). Это относится и ко всяким «подработкам», фрилансу, бизнесу (отчасти). То есть сделал работу - получи вознаграждение (единоразово). Как только человек прекращает работать (увольняется с работы) - доход перестаёт поступать.

В случае активного заработка нужно тратить своё время и (или) силы на его получение - это обязательное условие. То есть, если вы перестанете выполнять свои служебные обязанности (откажетесь работать) и вместо работы будете спать, то вас непременно уволят и доход иссякнет. Но это и так понятно.

Основное преимущество активного дохода - вы получаете всё и сразу.

Резюмируем плюсы и минусы активного дохода.

Преимущества

• Поступает немедленно после проделанной работы

• Лёгкость в получении

• Наиболее доступный способ для большинства

Недостатки

• Прекращаем работать - доход больше к нам не поступает

• Нужно прилагать значительные силы и (или) время на получение заработка

• Если работаем по найму, доход зависит от работодателя (а не от нас самих)

Виды:

1. Заработная плата мужа и (или) жены, стипендии

2. Доход от личного подсобного хозяйства: продажа того, чего вы вырастили.

3. Доход от предпринимательской деятельности: ваш бизнес ( доход); продажа чего либо.

2. Пассивный доход. - это доход, получаемый без серьёзных затрат сил и времени с вашей стороны. Грубо говоря, это когда вы не работаете, а прибыль продолжает к вам поступать.

Если у вас есть какой-то актив, скажем, недвижимость в аренду, банковский депозит с круглой суммой, акции с высокими дивидендами или приростом курсовой стоимости, то данный актив способен генерировать постоянный денежный поток в ваш карман. Ваше участие при этом сведено к минимуму. В этом пассивный доход выгодно отличается от активного.

Преимущества

• Можно не работать, а доход всё равно будет поступать (как бы без нашего участия)

• При получении дохода усилия и затрачиваемое время сведены к минимуму

• Со своими автономными источниками дохода мы независимы от работодателя и кого бы то ни было ещё

• Проделать работу нужно только один раз (создать/купить актив), а потом просто «доить корову»

• Вам не нужно работать: в то время, когда активы работают на вас, вы можете заниматься тем, чем хотите

Недостатки

• Само создание источника дохода требует приложения значительных сил и времени, намного больше, чем для получения активного дохода

• В начале пассивная прибыль будет маленькой и только с течением времени увеличится

• У большинства не хватит сил/времени на взращивание своих автономных источников благосостояния

Виды:

1. Социальные выплаты :Пенсии , пособия, возврат налогов , за садик и т.д.

2. Доходы от сбережений : проценты по капиталу

3. Доход от собственности: лизинг, аренда

Есть еще разновидность пассивного дохода, но его получение ограниченно по времени:

1. Алименты ( до 18 лет ребенка)

2 Доход в виде благ : подарки, пожертвования ( не постоянно, одноразово)

3. Получение наследства ( квартира, счет в банке) ( единоразово, и если подойти правильно к его распоряжению, то возможно создания пассивного дохода)

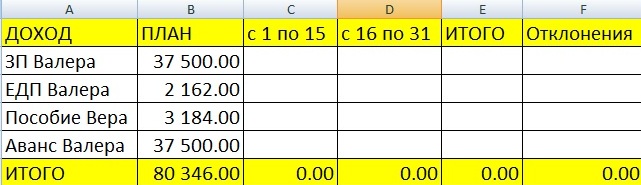

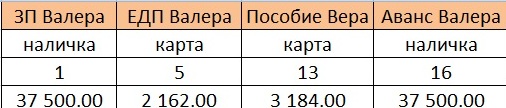

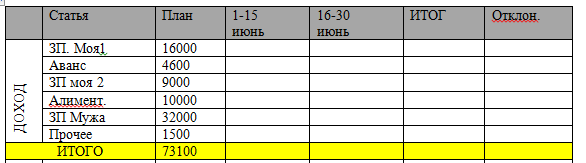

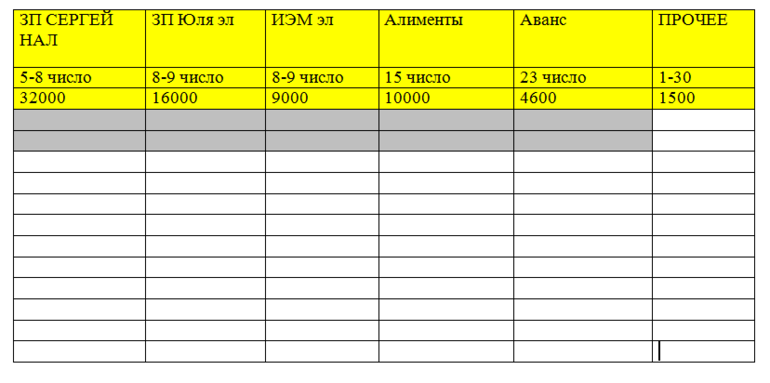

Сегодня я расскажу, как формируется бюджет моей семьи:

Все суммы я привела по минимуму, обычно иногда выходит больше. Все поступления приходят на карту, кроме ЗП мужа - он приносит наличку.

Актив:

1) Зарплата мужа -32000 (5-8 числа)

2) Зарплата моя 1 -16000 (8-10 числа)

3) Зарплата моя 2 -9000 (8-10 числа)

4) Аванс мой 1 - 4600 (23 числа)

5) Прочие доходы 1500 ( подработки мои в инете, продажа чего либо и т.д. ) - именно эта часть дохода не предсказуема, бывает и 1000р. в месяц, а бывает и 18000 и я ее в ведении своего бюджета не учитываю. Если честно я ее сразу кидаю на достижение своей среднесрочной цели - на отпуск. (Сейчас там лежит резерв отложенный на поездку с дочкой на ВДНХ)

Пассив:

1) Алименты -10 000 (15 числа)

2) Проценты по вкладам, пока мелочь, ее не учитываю

Итого наш семейный бюджет составляет 73600р. это тот минимум от которого я отталкиваюсь, когда планирую бюджет .

Девочки, сразу хочу сказать, лучше планировать ваш бюджет от минимума доходов. Иначе вы рискуете оказаться в неприятной ситуации, когда все запланировано, а денег поступило меньше чем вы рассчитывали. И это грозит вам пересмотра статей расходов.

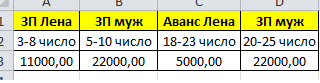

Составляю я его в виде таблицы 1 :

И по датам поступления

У меня 6 источников дохода, поэтому и столько же столбцов.

Если ваша заработная плата не носит фиксированный характер, то следует взять среднее значение ( за 3 месяца).

Девочки, если вы вообще не знаете сумму дохода, поставьте примерный минимум. и тогда на практике будете держать руку на пульсе и быть готовыми пересмотреть ваш бюджет в минус, хорошо?

Нерегулярные доходы (то есть сегодня 1000р, завтра 500, послезавтра 0 и.т.д.) могут стать серьезной помехой для планирования бюджета.

Вне зависимости от причины непостоянства доходов, основной задачей в данной ситуации является превращение нерегулярных доходов в регулярные путем создания резервного фонда, предназначенного специально для этой цели.

Для этого необходимо придерживаться следующего алгоритма :

1. Необходимо определить средний доход за месяц. Для этого величины доходов за 6 (а лучше 12) последних месяцев суммируются и делятся на количество месяцев, за которые производится расчет. Чем больший период вы возьмете, тем точнее будет расчет. Если вы до этого не вели учет и не представляете, сколько составлял ваш доход в том или ином периоде, возьмите сумму, которую, как вы считаете, вы в среднем зарабатываете за месяц и отнимите от нее 5 -10%. До получения точных данных примите эту величину за ваш среднемесячный заработок.

2. Следующим шагом станет создание резервного фонда. Для этого ежемесячно откладывайте определенную сумму (от 0-5% в месяц, в котором реальный доход занижен относительно среднего, до 10-25% в месяц, в котором реальный доход превысил средний). Ваша задача: как можно скорее создать фонд постоянного дохода.

3. В тот момент, когда в вашем фонде накопится сумма, равная вашему среднемесячному доходу, умноженному на 1,5, поступайте следующим образом: весь реальный доход за месяц кладите в фонд и снимайте 95- 97% среднемесячного дохода.

4. Если вы чувствуете, что «черная» полоса затягивается, т.е. несколько месяцев подряд ваш реальный доход ниже среднемесячного, следует пересмотреть величину суммы, ежемесячно изымаемой из резервного фонда, в сторону уменьшения. Так следует поступать до тех пор, пока доходы не увеличатся.

Задание на сегодня:

1) 1. Написать какой вид бюджета применяется в вашей семье

2) 2. Расписать ваши доходы с датами поступления ( если это возможно конечно и способы поступления денег: на карту или наличность)

3) 3. Нарисовать таблицу либо на компе, либо в блокноте на основе п.2 вашего бюджета. ( опять если получится, это сделать)

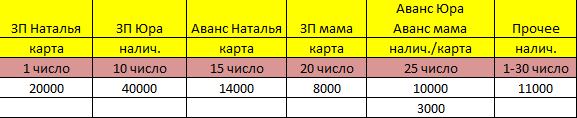

Вот пример моей

4) 4. Написать и описать есть ли пассивный или активный доход и какой он.

Девочки, здесь я сразу оговорюсь, кто не хочет показывать свои суммы дохода, то запишите их для себя. А здесь просто напишите : доход жены - актив -15 числа и т.д.

Если хотите можете показать вашу табличку, а можете и нарисовать для себя. )))

Отчет жду как обычно до 21-00 24 мая

Ваша, Юлия

P.S/ Не забываем про номерки!!!

, пусть это останется нашим секретом, про заначку. а разве муж не интересуется от куда у вас деньги на меленькие радости?

, пусть это останется нашим секретом, про заначку. а разве муж не интересуется от куда у вас деньги на меленькие радости?

( наверно работает муж, но этот вариант мне тоже нравиться)

( наверно работает муж, но этот вариант мне тоже нравиться)