Как считаете что лучше - больше переплата по кредиту, но комфортнее платеж или наоборот?

Как считаете что лучше - больше переплата по кредиту, но комфортнее платеж или наоборот?

Вера , осталось дело за малым, можно мне телефончик такси, где можно всего 1000 р. в день тратить? 🤣

Светлана, смотря куда и когда ехать. Минимум рублей 190 за одну поездку по городу. К мужу в город сейчас показывает 6400р. по бесплатной дороге.

Тата, автобусы? Поезда?

Я вот люблю поезда. Намного удобнее .

Живя в Москве вообще бы машину не покупала, у вас есть метро ☺️

Ингрид, вообще не удобно и очень некомфортно. Плюс ещё речь о поездках к мужу, то поезд дорого, ну и общественный транспорт в нужные места не ходит.

Тата, пусть муж сам приезжает и сам тогда берет кредит на машину и оплачивает ее.

Смотря же ещё сколькоту вас с продажи прошлой машины , это же существенно снижает сумму кредита,

Ингрид, нисколько с продажи машины. И как от того, кто кредит возьмет платеж изменится? Ну разве что в сторону ухудшения условий?

Тата, почему ухудшение условий? У него плохая кредитная история?

Ну вот например опять таки смотря по платежеспособности , мы с супругом получаем зарплату в одном банке, но его зарплата на порядок выше, нет обременений, у меня кредит на 10 месяцев на учебу по 9т+ кредитка 10 т на чёрный день лежит . У него условия лучше в 2 раза и предложений больше и ставка меньше .

Почему бы супругу не Узнать условия для него.

Ингрид, у него нет кредитов и давно не было, моим банком он вообще не пользуется. Мне предлагают по 2 тыкам в приложении суммы до 1,7 млн потреб и 2,6 млн по автокредиту.

Светлана, буду, но больше 100 тыс от него я не рассчитываю, как раз на стоматолога

Ингрид, у них не Москва, а Зеленоград,там метро нет,,а на электричках принцессы не ездят.

Тата, а часто к мужу в город ездить? Может, арендовать каршеррнг, есть еженедельные и ежемесячные подписки.

Тата, если арендовать каждый день, то возможно. А если пару раз в месяц, то можно подкопить на машину побольше денег и взять с наименьшей переплатой.

Диана, не поленились, посчитала. Каршеринг на одни выходные - это порядка 40-45 тыс.

Тата, возможно, если на Мерседесе.

Обычный вариант на 2 дня и 500 км у меня вышло на 10 тысяч рублей

Диана, почитала. По-моему фигня какая-то. Получается если брать тариф "межгород", то строишь маршрут, от которого нельзя отклоняться получается. Ожидание оплачивается, аренду завершить там нельзя. Если брать посуточный тариф, то ездить только по Москве и МО 🤷♀️ И как это может в 10 тыс максимум выйти? (Хотя если бы и 10 выходило, как по мне лучше за свою машину эти деньги отдавать, чем за чужую помойку)

Тата, если у вас город за пределами мо, то, конечно, выгоднее просто на поезде ездить.

Все зависит от того, как часто вам нужна машина, и, действительно ли такая необходимость, а платеж нужен тот, который сможете осилить, чтобы он в течение 5-7 лет не особо влиял на остальную вашу жизнь.

В б/у машину нужно все равно будет вкладывать. Посмотрите новые китайские , у них есть программы кредита по 0,01%, кажется.

Я бы выбрала с минимальным ежемесячным, ибо жизнь непредсказуема. Только учитывайте, что с автокредитом будут ещё страховки (жизнь, здоровье, каско) ~300.000₽, сумма зависит от срока вождения, возраста заемщика и тд. Плюс осаго. В общем, сумму платежа впритык лучше не рассчитывать.

Кнопка, можно отказаться, но за это автоматом повысят процентную ставку

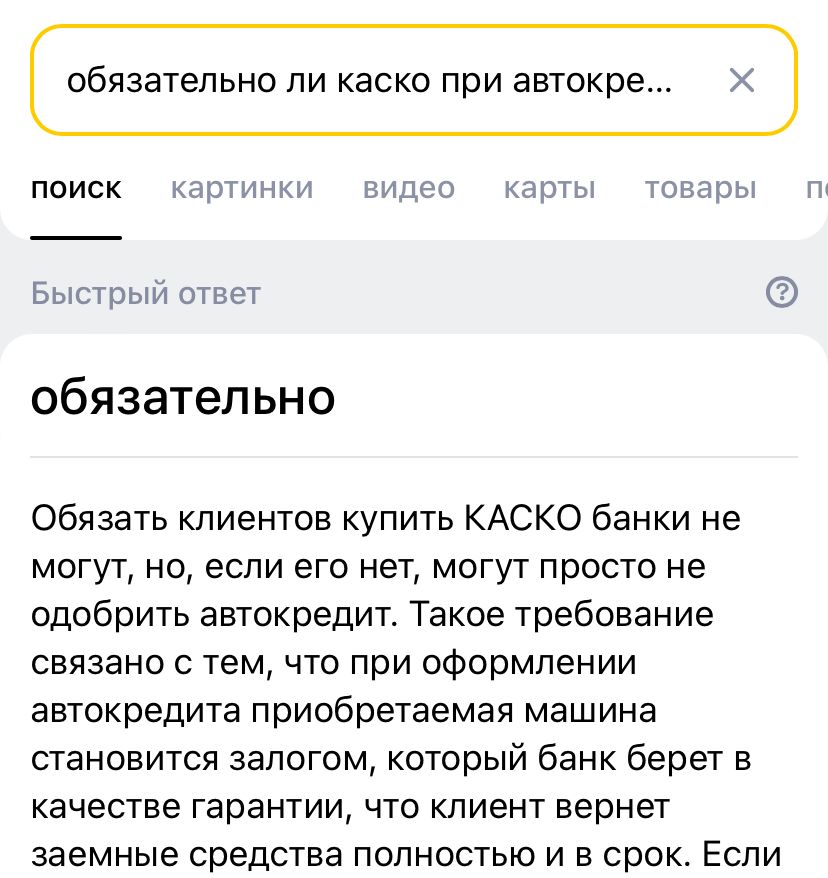

Дина, нет, не во всех банках. По закону обязательное только каско.

Кнопка, не встречала пока ни одного банка, который бы не требовал страхование жизни и здоровья. Хотя у меня за плечами 3 ипотеки и 2 автокредита)

Дина, ипотека и автокредит - разные страховки. То, что вы не встречали, совершенно не значит, что этого нет. Может вы все кредиты в одном банке берёте, я же не знаю 🤷♀️

Кнопка, если я пишу «не встречала ни одного банка», то, вероятно, речь про разные банки😂 нет, страхование жизни и здоровья одинаково - и для ипотеки, и для автокредита.

Дина, вероятно, но совершенно не обязательно. Страхование ипотеки обычно идёт пакетом: имущество +жизнь+титул, а вот авто - это разные страховки. Автокредит оформляли 3 раза, из низ жизнь страховали только 1 раз, т.к. было выгодное предложение и даже с этой страховкой выходил платёж меньше, чем в других банках без. И нет, это не то, что втюхивают в автосалонах. У меня кредитный опыт побольше Вашего;) + я достаточно поработала аналитиком в разных банках, чтобы разобраться.

Кнопка, очень много текста у вас, а по сути - ничего. Мне-то что от вашего опыта, если по факту в автосалонах страхование жизни и здоровья являются обязательными😂 вам даже девушка выше об этом написала. или вы хотите меня убедить, что на самом деле страховки я не платила - мне показалось? В автосалоне Рено, где я брала последнюю машину, вообще свой банк. И никакого выбора или альтернативы там не дают. Кредит оформляется в их банке по их условиям, с страховками (или с повышением процента).

Дина, нет, конечно же вы платили, вам не показалось. Но то, что вас развёл автосалон никак не делает страхование жизни и здоровья при автокредите обязательным. И девушка писала не мне, а Вам;)

Дина, я дважды покупала новые авто в кредит в салоне и всегда полный пакет всех страховок. Банки были разные. Если начинаешь отказываться от какой-то страховки-сразу % по автокредиту вырастает хорошо так. Муж в том году купил китайца из салона-ну все тоже самое. Мне тоже интересно, в каких автосалонах(банках) можно безболезненно отказаться от всех страховок, чтоб % не увеличили. Чудеса какие-то🤭🤭🤭

Евгения, девушка выше спорит, но не рассказывает почему-то в каких это банках она без страховки машину взяла🤷🏻♀️ мне тоже интересно

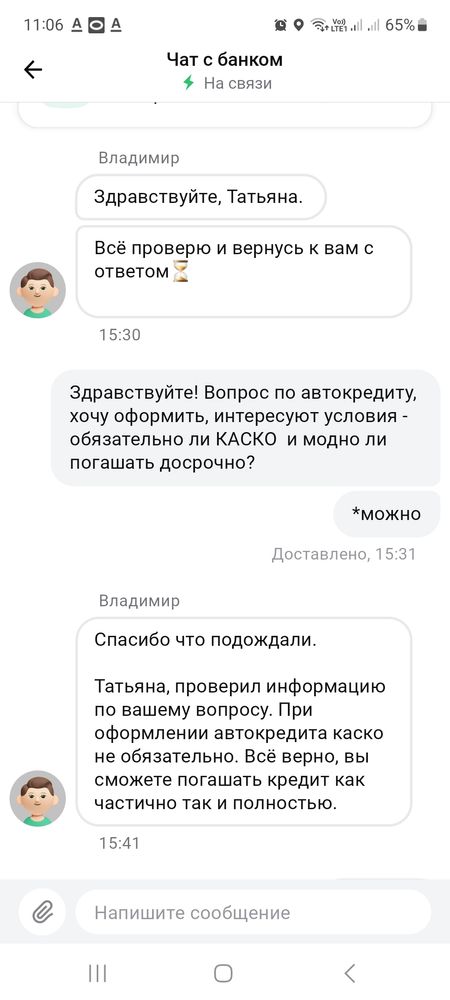

Дина, я вам могу ответить - в Альфа-банке беру кредиты без страховки, если не хочу платить за страховку или мне это не выгодно. По автокредиту также КАСКО не обязательно.

Тата, вы сначала купите машину, потом вернётесь в ветку и расскажите😂 ни один автосалон не возьмёт на себя ответственность выдать вам кредит без Каско. Вы можете выехать из салона и разбить в тотал залоговую тачку, с чего в этом случае банк будет удовлетворять свои требования? Погуглите хотя бы мат часть

Дина, предпочитаю не гуглить, а общаться напрямую с представителями банка, которым не доверять у меня оснований нет.

Тата, ещё раз повторюсь: купите машину, потом все узнаете😉 все ваши суммы *1,5 и условия «неожиданно» поменяются прямо в процессе оформления документов

Дина, ещё раз - за 5 лет пользования услугами данного банка ни разу не менялись условия по уже одобренным и предложенным.

Дина, пожалуйста.

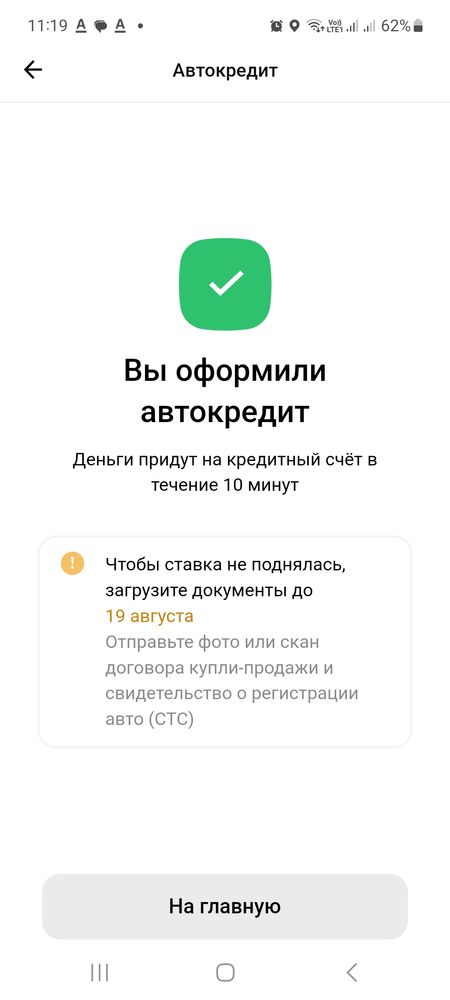

Как видите, ни о каком каско речи не идёт. Договор купли-продажи и СТС. Все.

Дина, ну и для кучи - узнавала стоимость каско, звонили из другого банка. Спросили в кредит ли машина, говорю да. Какой банк? Назвала. Оператор - ааа, у них каско не обязательное, поэтому можно не указывать что в кредит 🤷♀️

Тата, страхование предмета залога обязательно по закону, остальное - нет. При автокредите машина в залоге, отсюда каско - обязательно.

Евгения, кредит надо оформлять в банке, а не в автосалоне. Автосалон специально втюхивает кучу всего и имеет с этого %

Кнопка, если оформляешь в банке, а не в автосалоне, то цена на автомобиль заметно возрастает

Кнопка, ну конечно))) кредиты брать не умеете и торговаться тоже🤭только у вас это получается👍🏻👍🏻👍🏻удачи вам!!!

Евгения, нет, не только у меня. Но финансово безграмотных людей сейчас навалом.

Кнопка, ни один автосалон себе в убыток работать не будет. Если вам дорого, то вам максимум, предложат какие-то пакеты «в подарок». Или перейти в раздел б/у. Сколько не торгуйся, автосалон возьмет своё. Частники на 30 тыс если подвинутся, уже хорошо. Вы может истории 20-летней давности вспоминаете, может тогда РЕАЛЬНО «поторговаться» можно было…

Вы не учитываете, что на авто кредит обязательна страховка КАСКО каждый год и машина в залоге. Моё мнение только потребительский, машина не в залоге, нет переплаты по страховке. Если будете быстро гасить, то переплата небольшая.

Ирина, тоже самое хотела написать. каско сейчас капец какое дорогое

Анна, только если не дай Бог тотал и останется только кредит без машины 😱

Nefertiti, значит, не повезло.... что тут сказать, дешево хорошо не будет. единственное, может можно будет найти страховку дешевле ,чем с салоне предложат. например с франшизой

Анна, я б вообще на такой долгий срок кредит не брала бы на авто. Ну 4 года хоть как-то можно рассмотреть, при этом платеж должен быть комфортным, а не из последних сил тянуть его.

Nefertiti, я бы вообще не брала миллион на авто ,если не могу его быстро погасить. ездила бы на чем есть или автобусе. Машина - это же не вложение ,а расход. Как можно брать неподъемный для себя кредит на то .что в итоге станет расходной статьей.

Ладно бы еще ,если бы Тата брала кредит на машину ,чтобы таксисткой работать. Так было бы хоть вложение в бизнес.... а в текущем виде - зачем?

Nefertiti, и мне. Хотя, блин, у нас сейчас доход существенно больше татиного, часть его вообще рента, а ещё пока есть моя зп, которая примерно как у Таты. И меня перспектива взять в ипотеку млн просто деморализует…

Я бы не выбрала никакой из этих вариантов. Для меня кредит на авто должен закрываться в рамках года, не напрягая до голодных будней семью. Ну и брать 1млн на авто имеет смысл, если авто стоит от 3 млн и 2 остальных млн у вас есть. Авто - такое дело, что сегодня есть, а завтра могут угнать или разбить в тотал. Или не в тотал, но после ремонта подешевеет знатно. За 5 лет слишком много всего может произойти.

keisy, для меня любой кредит должен закрываться за год, в том числе и ипотечный. Иначе - в топку.

Только потреб и на макс. срок, если будет трудно, скинете тачку и закроете. Ккско пока можно не делать, ездить аккуратно или можно просто франшизу. Вдруг получится досрочно гасить, тогда и машинв есть и кредит закрыт.

Что хоть за машина? Сейчас китайцы одни остались. Меня кстати тоже тут лохом обзывали когда я спрашивала, а в итоге взяли с мужем КИА SW новую в полном фарше в 2020г в макс комплектации за 1.5 млн, потреб за нее платим 18300 в мес и досрочно не гасим, но мы вносили 1/2 от стоимости. Она сейчас б/у 2млн стоит.

Регина, Весту взяла за миллион, автокредит на максимальный срок. Каско не обязательно, но я оформила по максимуму, в том числе оформила бы при потреб кредите - все таки сумма кредита не копеечная.

Я за потреб. В автокредит всунут ещё и каско. И в случае негативного исхода- нет возможности платить кредит , с потребом есть шанс сохранить машину.

Анна, у нас как раз было то всунотое каско, благодаря тому, когда муж попал аварию и машина разбилась в хлам всё абсолютно было закрыто этим самым каско. То есть оно не всегда плохо.

Тали, согласна, что не плохо. Но не знаю какой выбор и условия в автосалонах, не сталкивалась. Может вне салона выгоднее.

Но я больше про то, что лучше когда имущество не в залоге.

Анна, выгоднее было, как мне кажется, раньше до 20-22 года, у нас и обслуживание на определённую сумму бесплатно было в 17 году, а в бу надо разбираться. А сейчас очень дорогие новые

Тали, оно отличная штука, когда все разумно. Мы каждый год страхуем свою немолодую бмв за 35-40 тыщ.

Анна, если я потребительский оформлю, то каско все равно хочу купить.

Я дарила мужу машину за 1,3 ляма. 200 тысяч у меня было, остальное в кредит. Ежемесячный платеж был 24000 на 5 лет. Автокредит.

Переплата получилась 400 тысяч +4 раза по 80000 обязательная страховка . Те уже 720 переплата!!

Считай, две машины можно было бы взять. Благо его фирма взяла его машину в аренду. Те он на ней ездил в виду особенности работы (не такси, просто офис и склад на расстоянии 60км). Таким образом фирма компенсировала 20000 в месяц. В последующем ещё 2 года после выплаты кредита прибыль получается. Иначе кредит совсем был бы не выгоден.

Следующую машину брали без кредита.

Вы лезете в кабалу. У вас в месяц какой доход? Ведь даже не 125, а вы хотите половину или четверть дохода тратить на машину. Кредит, который вы не закроете за год, брать не стоит. Кредиты и кредитки это для богатых, как бы смешно не звучало. Когда едва сводишь концы с концами, да ещё с вашим нестабильным доходом и нежеланием работать, да ещё без надежного партнера/мужа с которым общий бюджет - ну, так себе идея.

ЯМайскиЙKot Жду весну!, они еще 2х детей собрались лелать, чтобы мужика в армию не призвали, не на автобусе же всем потом кататься в Питер и на море.

Вы уверены, что вам это вообще по карману? Это не недвижка, которую можно продать в критической ситуации. Тут можно оказаться без машины и с кредитом…

Я брала бы на максимально маленький срок. Авто не недвижимость…

Исходя из доходов .

я с зарплатой 60000 вообще машину за миллион в кредит не рассматриваю .

Супруг может себе позволить взять кредит такой.

Тут платёж только из того, стабильный ли заработок и есть ли кубышка .

Вы сами уже ответили на свой вопрос. Когда ежемесячно на протяжении нескольких лет нужно отдавать критичную для бюджета сумму, то этот вариант совсем не вариант. Его даже рассматривать не стоит.

Я указала максимальный платеж и короткий срок, но имела ввиду, что происходит этом у вас на члена семьи есть 40- 45 тыс в мес. Тогда эту сумму можно смело вычитать из бюджета ежемес. А если это прямо не так, то будет нелегко.. Либо машину дешевле, либо продолжать такси и общественный транспорт до лучших времён.

Если 30 тыс - критичная сумма, то никакой вариант. Обслуживание машины дорого. А обслуживание и + кредит - не по карману людям, с таким доходом.

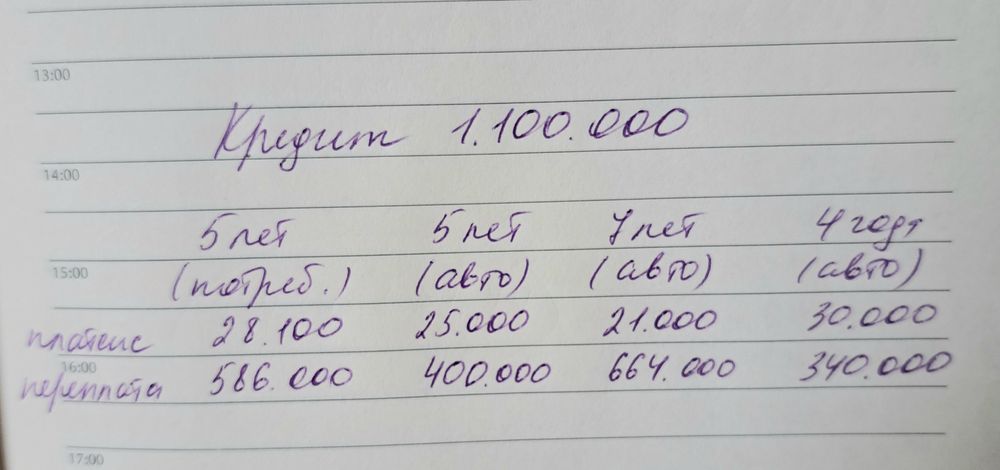

А что тут думать? 28 и 30 - это критично, даже не глядя на переплату. Из двух зол оставшихся выбрать меньшее. По мне - платить на 4 тыс в месяц больше - это лучше, чем просто так отдать 264 тыс сверху.

Всегда берите самый длинный срок и низкий платеж. Случиться может что угодно, а если платеж низкий - будет легче выпутаться. И закрывать кредит бОльшими суммами никто не запрещает.

Я бы выбрала машину купить дешевле, а не выпрыгивать из штанов🤷

Я бы на 7 лет взяла. И потом по возможности погасила досрочно

)Тата, если вы каждый день будете тратить 1000руб. на такси, это будет дешевле - чем вы возьмете машину за 1,6млн, будете каждый год покупать КАСКО, ОСАГО, переплачивать проценты, тратить на ТО каждый год, покупать колёса, менять эти колёса. + бензин.

Даже если вы возьмете на 7мь лет, это уже 21тыс, добавьте расходы на машину, каско - ваша машина выкатит тысяч в 40 в месяц. Если равномерными платежами на год разбить.