Всем привет!

Сегодня мы рассмотрим текущее планирование наличных средств ?

Шаг1. прежде чем ринуться в бой приступить к планированию собственных финансов необходимо определиться с мотивами, а именно ответить на вопрос Для чего нам необходимо ведение домашнего бюджета?

- для погашения долгов,

- для уменьшения расходов,

- для накопления определенной суммы

- ваш вариант)

То есть нужно поставить цель, на данном этапе нет необходимости загадывать нереальных вещей, начнем с малого.

Шаг2. Доходы

Здесь все просто, необходимо указать все поступления в семейный бюджет ( зароботная плата, подработка, пенсия, пособия, алименты и т. д.)

Шаг 3. Расходы

Тут сложнее, статей расходов намного больше и мы не всегда знаем сколько куда отдаем. На данном этапе необходимо скурпулезно расписать все траты. Если вы никогда не вели учет домашних финансов, рекомендую заняться этим сейчас. Для этого необходимо в течении 3 месяцев записывать все расходы семьи, и по итогам этого периода вывести средне арифметическое по каждой статье расходов. Зная сколько тратится на еду, одежду, транспорт и т. д. легко будет планировать бюджет семьи.

Наши расходы делятся на 3 основные группы:

постоянные (коммунальные услуги, обучение, кредиты),

текущие (еда, одежда, быт. химия, лекарства, игрушки, хобби)

не регулярные (отдых, подарки, ремонт авто, оплата стоматолога)

Существует огромное количество программ, но я первое время вела записи в тетради, потом в Excel. О инструментах ведения расходов и методах распределения финансов можно почитать здесь.

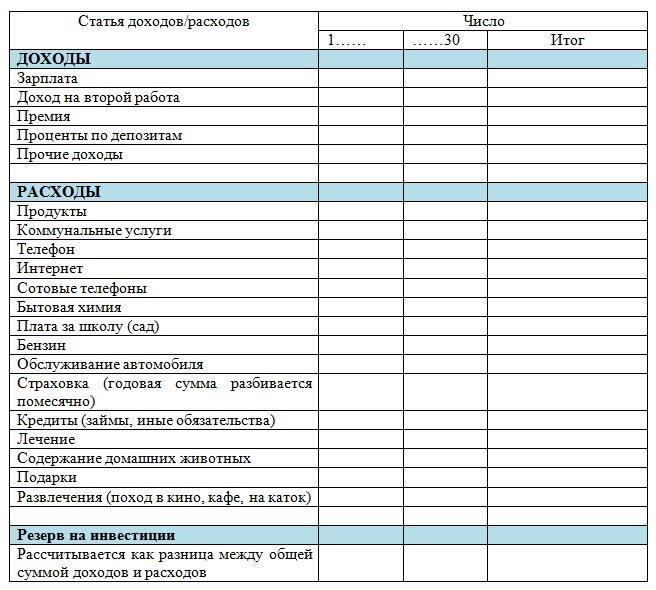

Пример такой таблицы:

Хочу сказать, что уже от учета расходов вы почувствуете большую пользу, тратить средства будете грамотнее и количество импульсивных покупок значительно уменьшиться.

Планирование бюджета

Так просчитав все статьи доходов можно, во первых, увидеть где сэкономить и во вторых, приступить непосредственно к составлению бюджета. Рисуем следующую табличку, левая часть такая же как в предыдущей таблице доходы - расходы, следующий столбик "Запланировано" здесь прикидываем сколько и куда можем потратить, в первую очередь записываем ежемесячные платежи (зарплата, квар.плата, кредиты и т. п.), остаток распределяем по оставшимся статьям. И конечно же не забываем о своей цели и часть денежных средств направляем на ее реализацию.

| Бюджет на месяц | ||

| Статьи | Запланировано | Фактически |

| Основные доходы | ||

| Работа | ||

| Пособие | ||

| Подработка | ||

| Итого | ||

| Основные расходы | ||

| Продукты | ||

| Ребенок | ||

| Бытовая химия | ||

| Одежда, обувь | ||

| Покупки для дома | ||

| Кварплата | ||

| Развлечение | ||

| Транспорт | ||

| Кредиты | ||

| Подарки | ||

| Аптека | ||

| Мобильный телефон | ||

| Хобби | ||

| Итого | ||

Если вы никогда не вели учет расходов и не можете составить бюджета, то можно воспользоваться методом 4 конвертов Данная методика была разработана несколько лет назад Максом Крайновым (известный российский блогер). Основная суть метода заключается в том, чтобы помогать человеку держать свои расходы в рамках имеющегося бюджета.

Для этого необходимо сделать следующее:

- Определите средний месячный доход семьи

- Сразу вычтите 10% на сбережения Эти деньги надо откладывать сразу, потому что иначе у вас появится миллион поводов их не отложить.

- Определите размер оплаты основных издержек - квартиры, коммунальных услуг, выплат по кредитам.

- Определите размер трат по финансовому календарю (Дни рождения, страховка и т.п.).

- Остаток делится на 4.3 (потому что в месяце больше 28 дней) и полученная сумма является размером вашего еженедельного конверта: вы кладёте эту сумму в конверт и прикладываете все возможные усилия, чтобы не потратить больше этой суммы.

Другие варианты планирования бюджета в статье метод конвертов и его вариации

Задание: Расскажите о вашем опыте планирования семейных финансов

В данный момент остановилась на таком вариант. Каждую покупку не записываю. Есть список ежемесячных основных трат (интернет, стоянка, кредит, на подарки к ДР и т.п.), на это деньги кладу в отдельный конверт. На питание и памперсы ребенку — отдельно. Остальное распределяю на месяц. Сейчас затраты и доходы выходят почти под ноль, но это из-за того, что муж каждый месяц по разному получает з/п. Следующий шаг, который я обязательно хочу сделать, это откладывать часть в "кубышечку". Сколько раз уже убеждалась на собственном примере, что отложишь сразу и нормально месяц проживешь, как будто этих денег и не было, а только затянула немного — все реально потратишь.

В данный момент остановилась на таком вариант. Каждую покупку не записываю. Есть список ежемесячных основных трат (интернет, стоянка, кредит, на подарки к ДР и т.п.), на это деньги кладу в отдельный конверт. На питание и памперсы ребенку — отдельно. Остальное распределяю на месяц. Сейчас затраты и доходы выходят почти под ноль, но это из-за того, что муж каждый месяц по разному получает з/п. Следующий шаг, который я обязательно хочу сделать, это откладывать часть в "кубышечку". Сколько раз уже убеждалась на собственном примере, что отложишь сразу и нормально месяц проживешь, как будто этих денег и не было, а только затянула немного — все реально потратишь.