Всем привет!

Продолжим тему финансов) Сегодня предложу вам статью о составлении ЛФП, так как у всех разное отношение к ведению семейного бюджета, то это скорее ознакомительная тема)

Многие слышали о финансовом планировании. О том, что все богатые и успешные люди имеют свой Личный Финансовый План (далее ЛФП). Некоторые даже берут неплохие деньги за составление вашего ЛФП.

В этой статье я постараюсь рассказать зачем вообще нужен ЛФП и научу вас делать его самостоятельно.

Итак, зачем нужен ЛФП:

Дело в том, что правильно составленный финансовый план, даст вам хорошо видимый срез вашего финансового состояния. Иными словами, вы поймете на что тратите деньги, где можно сэкономить, сколько денег вы можете инвестировать.

Это, в свою очередь, даст вам понимание того, сколько денег вам потребуется для достижения ваших материальных целей. И за какой срок.

С чего же начать составление ЛФП.

Шаг 1

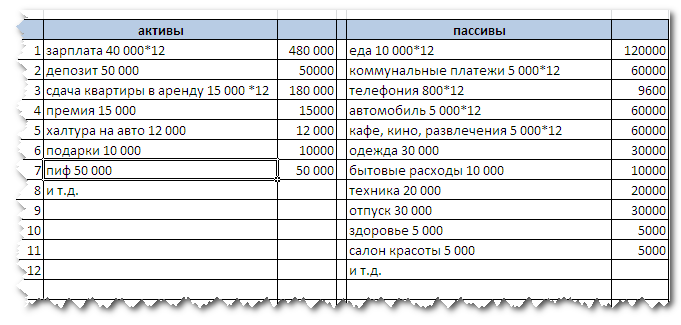

Необходимо составить список ваших активов и пассивов. Это просто.

Возьмите лист бумаги и напишите на нём две колонки «Активы» и «Пассивы».

В левый столбец запишите всё то, что приносит вам деньги (Активы), в правый- все то, что эти деньги забирает (Пассивы). За срез времени возьмите один год..

Будьте внимательны и не перепутайте активы и пассивы. Например автомобиль (если вы, конечно, не работаете на нем), это пассив. Он требует обслуживания и понижается в стоимости ежегодно. Если же помимо расходов, он еще и приносит вам деньги, то запишите его в обе колонки указав примерный расход и доход в год.

Тоже самое относиться к квартире. Если вы не сдаете её в аренду, то это пассив.

Многие думают, что у них нет активов. Земли нет, квартиру не сдаю, накоплений в банке также нет. Это неправда. В данном случае, активом для таких людей являются они сами. То есть их работа.

Совет: Не старайтесь вспомнить до рубля ваши расходы и доходы. Если затрудняетесь, то пишите примерную сумму. В конечном итоге вы сами увидите, где ошиблись и сможете все подправить.

Итак, в результате у вас должна получиться примерно вот такая табличка:

После того как вы составили таблицу активов и пассивов переходите к анализу.

Шаг 2

Теперь просто складываем числа в столбике активы и в столбике пассивы.

У вас должно получиться два числа. Первое - сколько вы получаете денег, Второе - сколько тратите.

Если получилось нечто неправдоподобное, например ваши доходы за год значительно превышают расходы, но по факту денег у вас нет, значит следует еще раз проверить колонки с пассивами. Возможно вы указали не все расходы (либо ошиблись с цифрами).

Хорошим итогом должно быть примерное совпадение вашего текущего благосостояния с тем, что получилось в таблице. Например, доход в год 600 000р, расход 500 000р. Должно остаться 100 000р. Так, в кармане у меня 30 000, в банке 50 000 и сосед Вадик должен еще 20 000р.

Это в идеале, конечно, но ход мыслей должен быть таким.

Совет: чтобы более точно знать свои расходы и доходы, поставьте себе на телефон или компьютер программу с домашней бухгалтерией и заносите туда все расходы и доходы. Только не впадайте в крайности. Не пишите каждую купленную булочку и молоко. Просто разделите еду которую вы покупаете на ту что берете домой (еда дома) и на ту, что вы съели в кафешке или в столовой (еда вне дома).

Скачать программу на свой вкус можно

Итак, теперь вы можете увидеть в реальных цифрах, сколько зарабатываете, тратите, и, главное, сколько у вас остается. Если то что вы увидели вас не устраивает (разница между активами и пассивами ну очень маленькая), то внимательно посмотрите на свои расходы, и подумайте, где можно сэкономить, а что вообще убрать из списка.

Например можно купить проездной, вместо того, чтобы платить каждый раз отдельно. Заправляться только на определенных заправках по дисконтной карте. Брать продукты оптом на базах или в гипермаркетах и мн. другое.

Способов много…

Либо подумайте, как увеличить свой доход. Это лучший вариант!

А теперь, внимание! Очень простой но действенный секрет, который сделает вас миллионером. Честно!

С каждого полученного дохода (даже если вы нашли 100 рублей), минимум 10% необходимо заплатить самому себе.

Что значит "заплати себе"?

Давайте представим (или вспомним) на что тратит полученные деньги среднестатистический человек. Аренда, квартплата, обслуживание машины, техника из рекламы, новый IPhone, кредит и т.д. Получается он целый месяц продавал свое время, свою работу, чтобы в итоге отдать полученные деньги кому-то другому? Не себе! А ведь жизнь не безгранична.

Так куда же девать эти 10% от дохода? Очень просто- инвестировать!

Часто люди утверждают, что им нечего откладывать, что они тратят всё до копейки. Ерунда! Откладывать можно всегда.

Если вы поставите себя перед фактом, что теперь я буду жить не на 30 000 а на 27 000, то ваше подсознание (а вместе с ним и ваше тело), найдет способ прожить на данную сумму.

А теперь немного об инвестициях.

Есть такая замечательная штука, как "сложные проценты". Именно с их помощью ежемесячные инвестиции в 3000 рублей всего под 11,5% годовых, через 15 лет сделают вас миллионером. А именно на вашем счете будет 1 008 451 рублей! Здорово правда!

И 11,5% это то, что можно получить во многих банках, но ведь инвестировать можно и в другие инструменты (об этом напишу как нибудь статью). Например инвестируя под 25% в год, через те же 15 лет, вы получите уже 1 558 371 рублей.

Таким образом, накопив полтора миллиона, вы можете просто положить их в банк (под те же 11,5%) и ежемесячно снимать 15 220р.

Согласен, немного, но это уже чистый пассивный доход. К тому же никто не запрещает вам увеличить сумму ежемесячных взносов. И инвестировать не 10 % а 15%

Также не стоит забывать об инфляции. Она съедает примерно 6-8% ваших денег ежегодно.

Подытожим:

1. Составьте таблицу расходов (пассивов) и доходов (активов). Подсчитайте сумму. Доходы должны быть больше расходов минимум на 10%. Если нет, ищите где можно сэкономить или как можно заработать.

2. Сначала заплати себе, а затем всем остальным.

3. Те деньги, которые вы заплатили себе - идут на инвестиции, а не на покупки. Это именно то зёрнышко, которое сделает вас миллионером.

Шаг 3

После того, как вы узнали сколько денег у вас остается после вычета всех расходов, а также проанализировали свою финансовую ситуацию, пора переходить к постановке финансовых целей.

Начать следует с постановки самой глобальной финансовой цели.

Например: Я хочу получать пассивный доход 30 000р ежемесячно.

Теперь, вам нужно воспользоваться правилом двух сотен. Умножьте доход, который вы хотите получать на двести. 30 000 х 200= 6 000 000р

Почему именно так? Очень просто. Решим простое уравнение

К*0,06/12=30 000р

где "К" - это ваш капитал (в данном случае шесть миллионов), а 0,06/12 - это 6% годовых (минимальный консервативный процент, который вы получите в любом банке)

Если вдуматься, то легко представить, что шесть миллионов рублей, не такая уж и огромная цифра. Особенно если начать задумываться о будущем в юном возрасте.

Я знаю некоторых родителей, которые после рождения ребенка, создавали для него специальный вклада и ежемесячно вносили туда определенную сумму денег. Таким образом, к совершеннолетию, их сын или дочь уже располагали внушительной суммой. Им оставалось только продолжать пополнять счет и уже через 10-15 лет они спокойно могли жить на проценты с накопленной суммы. Представляете, вам всего 30 лет, а вы уже обеспечили себя базовыми вещами (еда, одежда, дом) и можете путешествовать и наслаждаться свободной жизнью!

После того как вы закончите с глобальными целями, переходите к меньшим по значимости: машина, садовый участок, новая мебель и т.д.

Теперь следует выяснить точную стоимость ваших целей и определиться со сроками достижения. То есть когда вы хотите купить себе автомобиль и сколько он будет стоить.

Например: "В июне 2015 у меня будет автомобиль ауди А6, стоимостью 450 000р"

Эта цель, конечно составлена не совсем правильно (с точки зрения постановки целей), но в данном случае нам это и не нужно. К тому же потом вы можете сформулировать вашу цель более правильно, согласно различным методикам.

Теперь, возьмите лист бумаги и напишите ваши цели (ручкой) в следующем формате:

Финансовая цель:

№1

Я хочу получать ежемесячный доход 30 000 рублей, для этого мне нужно создать капитал в 6 000 000 рублей к 2033 г.

№2

Я хочу автомобиль Ауди А6, для этого мне нужно создать капитал в 450 000 рублей к 2015 г.

№3

Я хочу………………………., для этого мне нужно создать капитал в ………………….. к ……….. году.

И так далее для всех ваших финансовых целей.

Теперь, по поводу яхт, самолетов, вилл и неограниченного кокаина. Прежде чем писать такие цели, спросите самого себя: "А верю ли я, что смогу когда либо это получить?" Помните, что ваш мозг, должен хоть немного, но верить в то, что это реально.

На самом деле ваше подсознание может достаточно легко поверить в уровень заработка, который в четыре раза превышает ваш сегодняшний. Всё что больше- это из мира фантастики.

Например, если вы покупали когда либо автомобиль (не в кредит) за 100 000р, то легко можете представить, что купите за 400 000р. Но вот за пятьсот, это уже надо в кредит брать. Помните об этом. (это не мои выдумки, а действительно доказанный факт)

А когда вы начнете зарабатывать больше (а я уверен, что так и будет), вы всегда можете вернуться к вашему ЛФП и откорректировать его

Шаг 4

Теперь, нам следует связать все те знания, которые мы получили в результате. Лучший способ- это составить таблицу.

Ниже скриншот моей таблицы. Числа стоят в долларах (в рублях много нулей получается).

Немного подробней о том, как её заполнять.

В первый столбик, вы вносите ту сумму, которую готовы ежегодно инвестировать. В данном случае это 3000$ в год (около 10 000 ежемесячно). Ежегодный платеж, я раскидываю по нескольким финансовым инструментам (т.е. инвестирую в разные области)

Столбцы с финансовыми инструментами, это то, куда вы будете инвестировать свои деньги.

Почему деньги обязательно следует вкладывать? Да потому что в противном случае их съест инфляция. И если сейчас на сто рублей вы можете купить 5 буханок хлеба, то через пару лет уже четыре.

Идём дальше.

Вложенные деньги приносят прибыль.

Цифры над столбцами- процентные ставки за вычетом инфляции. Чем больше процент, тем выше риски, но и больше возможности заработать.

Совет! Не стоит Вкладывать все деньги в один проект. Обязательно раскидайте их на несколько. Благодаря такому распределению вы никогда не потеряете все деньги. Это очень важно

Итак, в итоге за 10 лет, у вас получится весьма солидная сумма (в данном случае около 66 000$).

Теперь, вы наглядно можете увидеть, осуществимы ли ваши цели или нет.

Например, если вы хотели купить автомобиль за 10 000$, то из таблицы видно, что при таком инвестировании, приобрести вы его сможете только через три года.

Или это квартира за 60 000$. В таком случае она ваша через 10 лет. Либо вы можете взять кредит на 25 лет и переплатить минимум в два раза.

Таким образом, видя реальные цифры, вы сможете в реальном времени корректировать сроки выполнения своих финансовых целей и необходимые суммы для инвестирования. А так же реальность их достижения.

Наглядный пример с таблицей показывает вам цель и варианты её достижения . Вы видите, сколько денег вам нужно, сколько денег у вас есть и на основе этого составляете себе финансовый план.

Профессионалы, составляющие ЛФП за деньги, делают примерно тоже самое, только более детально. Но вы и сами можете это сделать. Просто нужно потратить чуть больше времени на изучение предмета.

Поздравляю! На этом составление Личного Финансового Плана закончено!

Кратко резюмирую шаги:

1. Составьте список расходов и доходов.

2. Уменьшите расходы и по возможности увеличьте доходы.

3. Сэкономленные деньги (минимум 10% от дохода) инвестируйте.

4. Составьте список ваших финансовых целей (от глобальных, до повседневных)

5. Сделайте таблицу в которой будут отражаться ваши финансовые операции.

6. Не останавливайтесь!

7. Не тратьте накопленные деньги на то что вам не нужно!!!!

P.S. Составление ЛФП, возможно, покажется вам слишком сложным и непонятным, но я всё же настоятельно рекомендую вам уделить этому достаточно времени.

Представьте себе разгоняющийся поезд. Как тяжело и медленно он начинает двигаться. Но стоит ему разогнаться, и уже сами вагоны начинают толкать локомотив вперед.

Также и во всех начинаниях: сперва трудно, а потом всё легче и легче. Подумай, ради чего вы все это делаете? Как изменится ваша жизнь через 20 лет? Каким вы хотите видеть своё будущее? Жить на подачки от государства или чувствовать уверенность в завтрашнем дне? Решать вам.