Привет всем! Оформляем новостройку в семейную ипотеку, в наличии сертификат на материнский капитал за первенца. Ждем в октябре второго малыша, и возник вопрос следующего характера. Муж настаивает на внесении первоначального взноса в виде материнского капитала + 300 тыс.наличных денег. Хотя средства у нас есть на внесение первоначального взноса полностью в виде налички(1млн) и можно было бы дождаться рождения второго малыша и внести в досрочное погашение ипотеки сертификата. Муж объясняет свое предложение тем, что с июля по октябрь как минимум можно будет получать проценты с вклада на котором мы разместим наличку. И вроде есть правда в его словах, но я так переживаю не будет ли затыков. Я заморочилась, да, девочки? И не совсем понятно, при выделении долей разны пропорции будут? Хочется не ошибиться и не наделать глупостей. Заранее спасибо!

Каких затыков вы боитесь? Что вам не дадут вложить маткапитал второго в одну ипотеку?

Не поняла, в чем у вас сомнения. Месяц назад оформили ипотеку. Внесли ПВ маткапиталом федеральным+добавили. Региональный маткапитал пустим на досрочное погашение. Зачем вам вносить собственные средства, когда можно внести государевы.

Доли вы будете выделять после сдачи дома, или он уже сдан?

Я против внесения мат капитала в ипотеку. Потом столько геморроя может быть. Если потребуется продать или в случае развода...

Комментарии - чистый угар, конечно. Видимо, все москвичи предлагают вам не покупать вообще жильё, а дальше любоваться на циферки в сертификате.

Если вы планируете покупать постоянное жильё, то стоит вкладывать маткапитал, если планируете в дальнейшем расширяться, то необходимо учитывать, что будет намного сложнее продать квартиру.

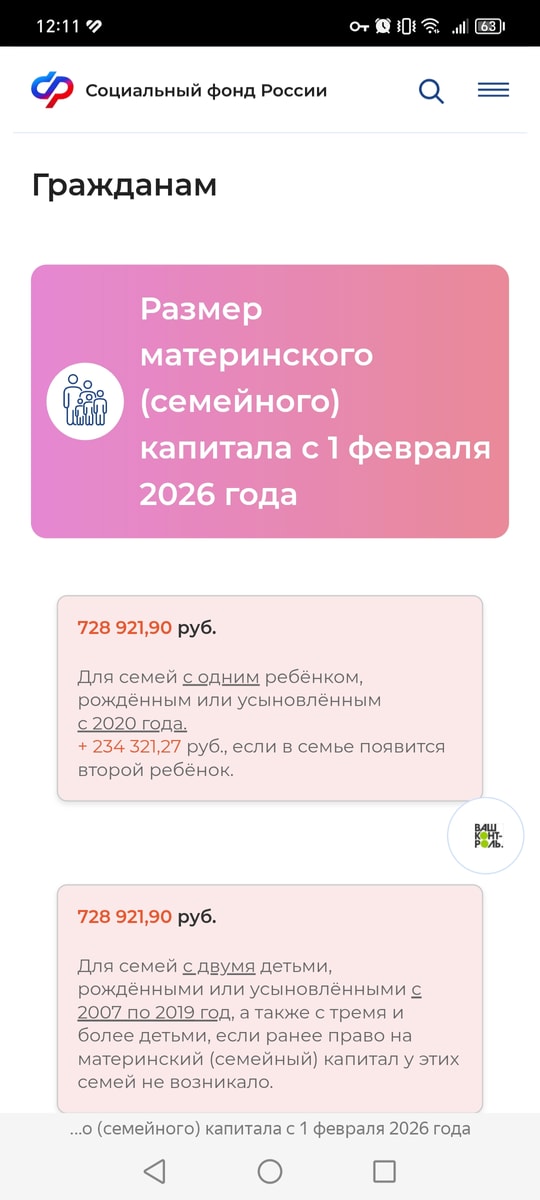

+ надо помнить про инфляцию, кто знает, что можно будет купить через 5 лет на 700 тысяч🤷🏼♀️

За вариант мужа, но размещать деньги на вкладе дольше, чем октябрь. Т. е. разместить 700 тыс. руб. (1 млн. есть минус 300 тыс. на первоначальный взнос) на максимальный возможный срок вклада с приличным процентом, например, 1 год под 13,5-14 % годовых. В это же время будете платить семейную ипотеку под 6%. Итого ваша маржа за год 700 тыс.* (13.5%-6%) = 52,5 тыс. Через год надо смотреть какие будут ставки по вкладу и считать маржу.

Маткапитал куда угодно, но не в квартиру. Третий год в сделках мы. Ни долги, ни количество прописанных, ни альтернатива, ни арест на квартиру, ничего, короче, не имеет таких проблем, как квартира с маткапиталом.

Если продавать не собираетесь, то слушайте мужа. Если собираетесь, то опека из вас все соки выжмет для разрешения продажи. Коллега 100 раз пожалела что вложила МК имея собственные средства, планируя продавать потом.

Как уже писали, если соберетесь продавать квартиру в которую будет вложен мат капитал, то предварительно пройдете семь кругов ада.

Детская доля в жилье, особенно при ипотеке - это куча проблем реальных при продаже, и возможных без нее именно для вас.

Если вы в любом случае собираетесь вносить маткапиталл, то какой смысл тратить свои наличные деньги, которые могут в это время работать на вас??? Чтобы что?