Хоть я и не работаю (по факту) финансовым аналитиком уже 2,5 года, все-таки хочется немного поговорить о кредитах, тем более, раз эта тема коснулась меня в пим У простого потребителя, который далек от мсб , складывается впечатление о кредите - как о чем-то плохом, "бедняцком" , для нуждающихся. На самом деле - это все очень далеко от истины. Проработав в банковской кредитной сфере и для физиков и для юриков пять лет , я могу с уверенностью сказать, банк никогда вам не даст деньги, пока не докажете, что вы в них не нуждаетесь))) шутка шуткой, но это правда)))) Точнее доля правды)  Попробуйте взять справку с работы, где написано в 2-ндфл 25 000 рублей и попросите 5-10 миллионов на 5-10 лет соответственно) вам покрутят у виска и отправят обратно. Придите со справкой в 200 тысяч, предоставьте в залог квартиру,дачный участок , вам дадут большую сумму на маленький срок с низкой процентной ставкой, пожмут руку и будут ежемесячно названивать и предлагать кредитные карты, оверы и т.д. Кредитные продукты - это отличная вещь, если есть мозги и вы умеете ими пользоваться) Даже если не говорить о бизнесе, где кредитные линии просто необходимы для развития дела, а об обычном потребителе. Самая банальная ситуация - молодая семья, надо где-то жить. Платить на сьеме чужому дяде 30 тысяч как минимум? Зачем ? чтобы за год заплатить 360 000? а за 10 лет ( а они ой как быстро пролетают) 3 600 000 - стоимость однушки в подмосковье, которую арендодатель купит своим детям или внукам вместо вас? Одно дело, когда работа требует переездов и съем удобнее, но когда вы "осели" в определенном месте... не понимаю, как тогда съем может быть выгоднее, и как можно продолжать бояться кредитных продуктов? Если говорить о машине. Да, если ты живешь на павелецкой у метро, работаешь на тверской, у тебя нет дачи, а все развлечения- клубы, фитнес, бассейн, развивашки у тебя под боком - бесспорно, машина блажь. И нерациональное вложение своих или кредитных средств. Но когда ты живешь в подмосковье . Проезд на автобусе стоит 110 рублей в оба конца, проезд на метро (не знаю сколько точно, но наверно столько же), на выходные ты с семьей ездишь в парки, в гости, на дачу, в деревню и т.д., то смысл опять бояться кредитов? Стоит подумать....сколько лет ты будешь копить на экономный солярис за 350-400? год? полтора? сколько ты потратишь зря на транспорт дорогу, такси? Сколько сьест инфляция? стоит ли запираться в четырех стенах на выходные? дальше хотелось бы поговорить о рассрочке. Почему-то очень многие люди бояться и ее. Я не говорю сейчас о случаях, где девочка -офис-менеджер с зп 15000 хочет купить айфон 7 за 70, вероятность которого разбиться. потеряться и т.д. Тут идет вопрос о нужности продукта. от его пользы. ведь и выше, если говорить о машине - можно взять солярис можно взять финик.можно потратить 400 можно 2-3. Но смысл брать то, что будет тебя кушать) но вот представьте ситуацию. Вам именно сейчас нужен , ну к примеру робот пылесос за 50, зарплата у вас 100. Так как у вас есть ежемесячные траты , вы не можете позволить себе сразу. Есть два варианта - взять в рассрочку или копить. В чем плюс рассрочки - платишь ежемесячно, не делаешь дыру в бюджете, получаешь тогда, когда необходимо. В чем плюс - копить - не потратил сейчас деньги, потратил потом, но сначала помучался. А еще меня кредиты дисциплинируют. Как вспомню,сколько денег я тратила на чепуху - ненужные шмотки, обувь и сумки тонну белья ... Давно бы уже купила однушку в регионе точно, дура) А вы за или против кредитов?

Попробуйте взять справку с работы, где написано в 2-ндфл 25 000 рублей и попросите 5-10 миллионов на 5-10 лет соответственно) вам покрутят у виска и отправят обратно. Придите со справкой в 200 тысяч, предоставьте в залог квартиру,дачный участок , вам дадут большую сумму на маленький срок с низкой процентной ставкой, пожмут руку и будут ежемесячно названивать и предлагать кредитные карты, оверы и т.д. Кредитные продукты - это отличная вещь, если есть мозги и вы умеете ими пользоваться) Даже если не говорить о бизнесе, где кредитные линии просто необходимы для развития дела, а об обычном потребителе. Самая банальная ситуация - молодая семья, надо где-то жить. Платить на сьеме чужому дяде 30 тысяч как минимум? Зачем ? чтобы за год заплатить 360 000? а за 10 лет ( а они ой как быстро пролетают) 3 600 000 - стоимость однушки в подмосковье, которую арендодатель купит своим детям или внукам вместо вас? Одно дело, когда работа требует переездов и съем удобнее, но когда вы "осели" в определенном месте... не понимаю, как тогда съем может быть выгоднее, и как можно продолжать бояться кредитных продуктов? Если говорить о машине. Да, если ты живешь на павелецкой у метро, работаешь на тверской, у тебя нет дачи, а все развлечения- клубы, фитнес, бассейн, развивашки у тебя под боком - бесспорно, машина блажь. И нерациональное вложение своих или кредитных средств. Но когда ты живешь в подмосковье . Проезд на автобусе стоит 110 рублей в оба конца, проезд на метро (не знаю сколько точно, но наверно столько же), на выходные ты с семьей ездишь в парки, в гости, на дачу, в деревню и т.д., то смысл опять бояться кредитов? Стоит подумать....сколько лет ты будешь копить на экономный солярис за 350-400? год? полтора? сколько ты потратишь зря на транспорт дорогу, такси? Сколько сьест инфляция? стоит ли запираться в четырех стенах на выходные? дальше хотелось бы поговорить о рассрочке. Почему-то очень многие люди бояться и ее. Я не говорю сейчас о случаях, где девочка -офис-менеджер с зп 15000 хочет купить айфон 7 за 70, вероятность которого разбиться. потеряться и т.д. Тут идет вопрос о нужности продукта. от его пользы. ведь и выше, если говорить о машине - можно взять солярис можно взять финик.можно потратить 400 можно 2-3. Но смысл брать то, что будет тебя кушать) но вот представьте ситуацию. Вам именно сейчас нужен , ну к примеру робот пылесос за 50, зарплата у вас 100. Так как у вас есть ежемесячные траты , вы не можете позволить себе сразу. Есть два варианта - взять в рассрочку или копить. В чем плюс рассрочки - платишь ежемесячно, не делаешь дыру в бюджете, получаешь тогда, когда необходимо. В чем плюс - копить - не потратил сейчас деньги, потратил потом, но сначала помучался. А еще меня кредиты дисциплинируют. Как вспомню,сколько денег я тратила на чепуху - ненужные шмотки, обувь и сумки тонну белья ... Давно бы уже купила однушку в регионе точно, дура) А вы за или против кредитов?

Немного о кредите

Я против кредитов, не разу в нашей семье не брали, живем по возможностям.

И снимаем квартиру, что выгоднее, чем ипотека. Ипотека выгодна, если ты хочешь квартиру за 3 млн, а если в 4-5 раз дороже, дешевле снимать и копить.

А чем выгоднее и насколько? Пробовали посчитать?

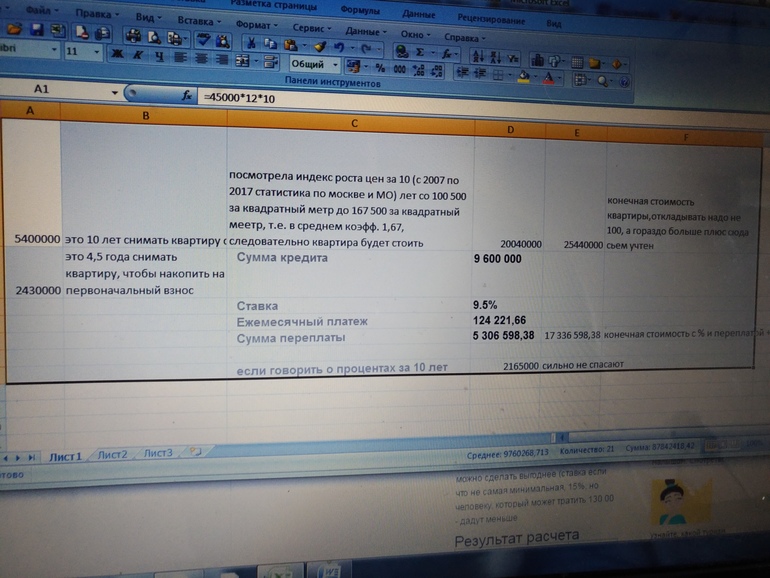

Вот смотрите, Вы хотите взять квартиру за 12 млн. На 10 лет для этого Вам надо иметь первоночальный взнос около 20%, это уже 2 400 000, в ипотеку Вы берете 9 600 000, переплата 5 950 000, в месяц Вы платите 130 000, итого Ваша квартира стоит 17 950 000. Это я не учитываю откуда взялся первоначальный взнос, а на него порой тоже надо копить, это выходит еще дороже.

Светлана, вы под какой % считаете?) и кстати, почему за 30 снимаете(такие цены на однушку в моем подмосковье самую неотремонтированную), а квартира за 12?) то есть московская хорошая трешка

снимаем двушку на тимирявеской в 10 минут от метро за 33(с нормальным ремонтом,окна во двор))так что насчет съема цена реальная.а вот цена за покупку загнута конечно))ипотека-это выгодно если ее гасить досрочно.мы как раз скоро будем 2й раз влазить в ипотеку,первую досрочно загасили.

Мы сами частично досрочно гасим, хоть брали и не на такой большой срок. И квартира , которые мы брали в 2014 выросла фактически на 1200 в среднем, а это всего лишь однушка

растет в цене сейчас только новый фонд,старый наоборот просел.я как раз мониторю цены перед покупкой,много чего уже пересмотрели.

ааа.ну вообще разговаривала с несколькими риеэлторами-сейчас просели в цене дома с маленькими кухнями (6 метров и меньше), в старых домах (но не сталинках конечно) - старые панельки в основном.

На счет погашения досрочно речи не шло)

Не буду с Вами спорить, тк не считала)

без досрочного гашения переплата реально очень большая получается,мы тоже просчитывали.ипотека у нас конечно очень дорогая.эх((

Ну первое, 30 тыс за сьем написано у Вас в посте)))

Второе % ставка 10,5, в сбере.

Какая разница какая квартира покупается?

И напоследок о цене на квартиры я в курсе, 10 лет назад моя квартира стоила дороже чем сейчас!

Рядом с вашим домом завод с превышенным сероводородом в паре метров, естественно квартира упадет в цене. И садовод под боком - не лучшее сочетание. Ведь вы бы не взяли бы сами такую квартиру, откладывая на нее 10 лет, даже если бы она стоила дешевле, верно? Так вот квартира за 12 миллионов будет стоить через 10 лет миллионов 15, и у вас не будет снова хватать денег на покупку, вы будете дальше продолжать снимать, копить, торопясь успеть за повышением цен. Мы приехали в Москву 11 лет назад и за 3 миллиона купили двушку в хрущевке. Сейчас за 3 мы в нашем городе даже на цокольном этаже однушку не купим, а та же самая двушка стоит 5500, вот и посчитайте, прежде , чем обвинять)

Наталья, то что я сейчас проживаю в Котельниках ни коем образом не говорит о том, что это моя квартира)

Она находится в Москве!)

Ничего не построили!

Наталия и давайте еще раз обратимся к математике))) просчитайте мне покупку квартиры в кредит и накоплениями, но возьмите в расчет, то что Вы вкладываете под проценты те деньги которые Вы откладываете и те деньги которые идут на сьем при накоплении на первоначальный взнос?

Главное , не в мастер банк. Здравое финансовое размышление . Но тогда, е ли мы так широко смотрим, необходимо добавлять расходы на такие риски, как хозяйка выгнала из квартиры (сколько раз за 10 лет такое может случиться), дети испортили чужие мебель, обои, стены, пол (или животные), Вы обязаны возмещать расходы, в своей квартире вы можете это не делать или сделать не по той стоимости, что у хозяйки квартиры. Опять таки цена на аренду квартиры растет. Не все же 10 лет за 30 вам сдавать будут, правильно? Цены на квартиры растут, та, что стоила 12 может через 10 стоить 15. В общем , рисков много. А качество жизни за эти 10 лет страдает

А если лишился работы, а у тебя ипотека???

Во-первых, вы не учитываете, что (уже!) за 12 лет стоимость арендной платы возрастет. в среднем на 1000 в год. Во-вторых, почему ипотека на 10 лет по 138 и сьем на 2? мы же обсуждали ипотеку на 10 лет суммарно. Надо брать тогда ситуацию 2 года сьем и накопление и 8 лет ипотека. Естественно, делая невыгодные условия можно насчитать, что угодно. В - третьих, вы учитываете проценты на накопление на вкладе неправильно. вы же не сразу суммку кладете, а проценты капают ежемесячно, сначала на 100 000, потом на 200000. как вы так посчитали эту сумму? В четвертых , даже этот вопрос(если очень хочется квартиру за 12 млн) и у человека зп такая, что он может с 130 000 тратить. Сьем 30, на вклад по 100 000. и так три года. Далее , берет однушку в подмосковье где-то км 20 от москвы (можно найти). все - есть отличное вложение средств, своя однушка. Идет на обмен с доплатой посредством ипотеки, вносит свою однушку (и ставка в сбере будет меньше) И живет уже в квартире за 12 млн все 7 лет (а не на сьемной однушке, где его в любой момент выгонят с семьей). А лучше даже такой вариант. без сьема (чтобы чужим дядям не платить) Человеку с такой зп могут одобрить и потреб кредит на 3000 000 (переплата 500 000, а если все три года жить на сьеме потратишь 1080000), это если ставку арендную не поднимут) и жить в своей однушке, а через 3 года как выплатишь, переехать в 4шку и выплачивать ипотеку, проживая в многометровке

Наталья, доброе утро!

Во первых Вы даже не заметили очевидной ошибки в моих подсчетах, которая увеличивает количество накоплений)

Во вторых, если рассуждать о покупке 1, что бы за ее счет платить по кредиту, отвечу, считала на сайте сбера вклад "пополняй" который ежемесячно увеличивается на 100 тр.

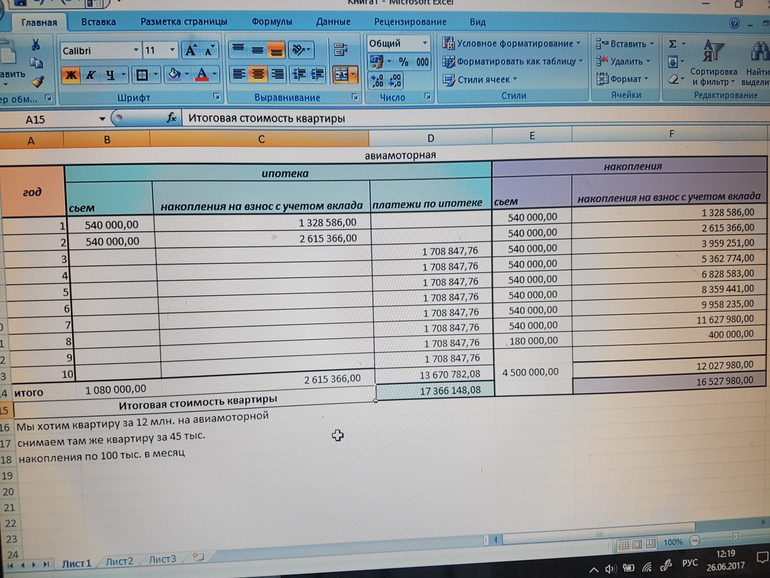

Распишу по годам:

1 - 1 328 586

2 - 2 615 366

3 - 3 959 251

4 - 5 362 774

5 - 6 828 583

6 - 8 359 441

7 - 9 958 235

8 - 11 627 980

9 - 13 371 825

10 - 15 193 058

Таким образом, через 3 года я покупаю однушку и живу в ней, не платя за сьем и начинаю заново откладывать на квартиру за 12 млн. И сумма которую я буду откладывать уже больше, тк я не плачу за сьем, значит на большую квартиру я накоплю быстрее. При этом у меня нет никаких рисков по ипотеке и того что меня могут выгнать.

В итоге имею 1 шку и квартиру за 12 млн. + лишние накопления)

Вы предложили купить однушку, сдавать ее и в ипотеку взять за 12 млн. А тут уже будут другие цифры, если Вы этого не можете понять, то как Вы вообще работали с цифрами?

Я нигде не предлагала сдавать однушку. Пожалуйста читайте внимательнее, вы уже третий раз безосновательно пытаетесь меня задеть

Ой, извините и правда про сдачу не писали) я не правильно поняла.

А зачем тогда ее покупать, что бы обменять и опять таки брать ипотеку?

Я Вам привела в пример цифры, где доказала, что накопить, намного выгоднее кредита, Вы же не приведя мне такого примера с ипотекой, пытаетесь доказывать обратное.

Ипотека удобнее тем, что у Вас уже сейчас будет квартира за 12 млн., а не через 10 лет

И Вы не пишите о рисках, если Ваш доход резко снизится или Вы вообще его лишитесь.

про последнее - это опасно и на сьеме (оказаться с детьми на улице) и в банке. Но банк дает рассрочку - либо как вариант продажа квартиры, снятие с вас кредитной задолженности, остаток выплаченный вами вам же и возвращается

не привожу, так как не могу сейчас зайти в онлайн калькулятор, покупать, чтобы иметь собственность в три миллиона, а не отдать их чужлму человеку. и в последствии эти три миллиона будут для вас первончальным взносом при покупки 4ки

Я не говорю, что сьем это безопасно. Но найти другое жилье по сьему проще, чем если Вашу квартиру заберет банк (% за пользование кредитом Вы уже никак не вернете) это потеряные деньги и время и вам опять нужно снимать квартиру.

вот Вам таблица в экселе с примером где квартира стоит 12 млн, а сьем 45 тр. При этом на квартиру в ипотеку Вы тратите 10 лет, а на накопления всего 8,5 лет.

вот Вам таблица в экселе с примером где квартира стоит 12 млн, а сьем 45 тр. При этом на квартиру в ипотеку Вы тратите 10 лет, а на накопления всего 8,5 лет.

Домой приду посмотрю. Скажите пожалуйста, а вы для себя считали?

Нет, это все сейчас Вам для примера посчитала.

Для себя были бы совсем другие цифры тк сьем нам не нужен.

смотрите, чт оя хотела обяснить, как можно сделать выгоднее (ставка если что не самая минимальная, 15%, но человеку, который может тратить 130 00 - дадут меньше

Результат расчета

| Ежемесячный платеж | 103 996 руб. |

| Переплата по кредиту | 744 513 руб. |

| Выплаты за весь срок кредита | 3 744 513 руб. |

| Окончание выплат | 01.06.2020 |

Результат расчета (ну чтобы уложиться в 130)

| Ежемесячный платеж | 120 536 руб. |

| Переплата по кредиту | 616 612 руб. |

| Выплаты за весь срок кредита | 3 616 612 руб. |

| Окончание выплат | 01.12.2019 |

Налья, давайте начнем сначала)

Мы начали эту беседу с ьтого, что ипотеку на крупную сумму брать не выгодно) посчитайте мне пожалуйста квартиру за 12 млн, что бы была выгода)

Во вторых ипотеку даже с такой ценой квартиры не дадут без первоначального взноса, а откуда он берется? Вы это тоже не учитываете.

3 млн. Потреб кредит. Почему не дадут под такую зп большую. Дадут. Я и ставку брала поэтому неипотечеую. Сейчас спину таблицу

Наталья, а в сами не в Дзержинском часом?

Вроде вы там как то квартирой хвастались (как своим великим московским достижением), те аккурат напротив Капотни, да и садовод там недалеко, а на девушку из котельников наезжаете, не хорошо)))

конечно в дзержинке. мы соседи. Никогда не хвасталась - просто купили и все)

наезжаю? громкие слова какие

Наталья, недвижимость очень просела в цене в последние годы. Никакого роста цен на недвижимость не наблюдается. И когда недвижимость снова пойдёт в рост неизвестно. При этом потолок цен всегда существует.

Наташа,мы за 30 сдаем однушку район сокол,рядом мцк,трамвай и 7 мин до войковской,рядом парки,сад под боком и школа испанская

Однушку...У меня в Дзержинский дешевле 30 сложно найти что то приличное

Возможно,но за 30 мы сдаем уже много лет,а платим ипотеку,брали в долларах,раньше выгодно было:отдавали банку и еще себе оставалось,сейчас платеж с каждым годом меньше,но я не лезу и цифры не знаю,муж сам платит,но нам повезло,,живем бесплатно в другом жилье,крестна предложила свое жилье,на этот период не погасили досрочно,зато дачу с хозяйством построили и планируем 3 покупать,если все будет ок

Вы молодцы! Здорово, когда много квартир! Мы планируем купить однушку, сдавать и платить с этого ипотеку

Наташа,у моего мужа и детей больше)))))))его дочери 25 лет уже)))))+2 сына вот наши)

не хотим чтобы наши все дети как мы жили по квартирам,но пока все молодые-нужно брать жилье в ипотеку или....

И кстати, Светлана, как финансовый аналитик, я вас смею заверить , если вы не в курсе квартирных цен, за 10 лет та же самая квартира в Москва никогда не будет стоить все те же самые 12 млн

Светлана, никогда вы не снимите квартиру которая стоит 12мил за 30000 :)))

кстати, тоже, да. если вести речь о проживании в идентичных квартирах

Оксана, здесь написано о том что квартира снимается за 30 000, (не важно где!) а не то что я сниму квартиру за 30 которая стоит 12 млн)))

тогда не совсем корректно выходит сравнение. опять сужу по своему городу. 30 , съем, это однушка до 40 квадратов максимум, еще и не с самым хорошим ремонтом. за 12 млн 3-4 комнатаная 120-150 квадратов с отличным ремонтом . есть разница , где проживать эти 10 лет с семьей же, правильно? но опять-таки даже это не важно, так как и однушка и 12млнная квартира за 10 лет вырастут в цене. а вот район , где падают цены на квартиры и улицу, очень интересно узнать в личных целях, если не секрет, не могли бы в личку пожалуйста написать

Почему не корректно? Я хочу снимать квартиру за 30 и откладывать на квартиру за 12 млн... в чем сдесь резонанс?

Неккоректно, так как качество же жизни в однушке и 4ке разные. Тогда имеет смысл говорить о покупке однушки за 3600

И что?

Я вот честно не вижу в этом ничего неккоректного) и почему сразу 1-шка и 3-4 комнатная?

За 30 можно и двушку снять, а за 12 однушку купить)))

Я может хочу ужиматься сейчас, зато потом жить в хорошей СВОЕЙ квартире)

я же вам уже обьяснила. Обсуждаем сьем однушки самой дешевой(двушка оч маленькая, квадратов 40 , хрущевка)) , а речь о покупке ведем неплохой трешке в москве квадратов на 70 или об отличной квартире в подмосковье на 120 квадратов. разве это честно сравнивать качество проживания в таких разных квартирах

Те по Вашим рассуждениям, человек который проживает на сьеме за 30, не имеет права копить на квартиру за 12?

Так Вы же пишите, что нужно сравнивать равценный условия проживания, разве не так?

Для вас слова "сравнивать равные условия ", означает "человек из однушки не имеет права?"

А ещё через 10 лет та квартира, что стоит 12 миллионов, будет стоить все 20. Ипотека ещё и цену на квартиру фиксирует, что чаще всего хорошо :)

Я с Вами согласна 100 % .Никто не сделав расчеты на долгосрочную перспективу, считают , что ипотека выгоднее.

Мы так откладывали, снимая квартиру, 8 лет. И все равно это выгоднее, чем %% по ипотеке.

Да, неприятно, что платишь не себе, но зато экономишь больше.

Тогда логичнее купить квартиру, которая снимается за 30 тыс, выплаты по ней гораздо меньше. Излишки копить, через ваши "10 лет" будут накопления и квартира. Тоже не считаю Ваш пример корректным, в отличии от примера Оксаны.

Тоже не поняла, почему выгодней копить и снимать для дорогой недвижимости. Скорее наоборот - ориентируюсь на большее, значит и зарплата выше. Тут скорее вопрос в том, сколько у тебя уже есть и сколько получаешь.

Хотя в Москве все цены выше 3 млн

Для того , чтобы понять, нужно в Excel составить на много лет бюджет своих ден. средств и 2 варианта - аренда и ипотека, и все будет ясно, Светлана все расписала. Просто вы не делали такой расчет, а Вам так кажется ,что чужому дядьке зачем платить, если можно в разы больше переплачивать за %%% по ипотеке. А вдруг потеряете работу...что делать.

Когда читала обоснование кредитов на жилье вместо съёма - ещё ладно. И то, я, например, при покупке своего жилья обошлась без ипотеки, имея вполне средние доходы. Но когда начали оправдывать потребительские кредиты на телефоны и унитазы - стало ясно что это видимо какая-то банковская заказуха. Никогда жизнь в долг под проценты не будет выгодной. Точнее она будет выгодна только вам, ростовщикам. Вот вы и суетитесь, аж на форумы вышли.

Вы серьезно считаете, что сбербанк мне приплачивает за ббшные посты?  ржу

ржу

Смешного ничего нет в том что вы рекламируете жизнь в долг под проценты. И так большая часть населения закредитована по самые уши. Ростовщикам в аду нужна отдельная сковорода.

Не волнуйтесь, просто не заходите к этим сволочам банкирам) и вкладами тоже не пользуйтесь и картами, а если честно ваши слова - слова эмоционально психически нестабильного человека. Какие громкие слова...ростовщики, ад) как вклад под 20% открыть что-то все рады)

Я бы рада не заходить. Но у меня есть зарплатная карта от организации, без нее никак, и ростовщики задолбали звонками с предложениями взять в долг под проценты "а почему не хотите? выслушайте наши условия. ну пожалуйста, выслушайте. очень выгодно". Это только один пример навязывания ими своих ростовщических услуг. В том году женщина знакомая повесилась, мама двоих детей - закредитованность. Вот так сначала навязывают кредиты, лезут в любые щели, а когда передают просрочку коллекторам, то заявляют с ясными глазками "человек же сам согласился взять кредит". Поэтому ад - тут совсем не громкое слово. Бессовестные.

не заходите) и инет зло - тут знаете , сколько злых людей) выкиньте компьютер )

Я помню меня тоже одно время доставали с кредитной картой " возьмите, вдруг пригодится. Вот понадобится вам 20000 и тут наша карта и придет вам на помощь, а потом закроете" . Устала обьяснять, что когда понадобятся тогда и обращусь)))). Их тоже понимаю, дрючат за это , требуют выполнение плана, вот и изгаляются бедные как могут

Просила и не однажды.

В один прекрасны день так и вообще сказали что моя заявка одобрена, кредитная карта на меня оформлена, осталось только подойти в головной офис и забрать ее. Стала говорить что мне ничего не надо и не просила. Мне: ну заберите, пусть у вас будет, она для вас бесплатна, а через год вернете как невостребованную.

тебе надо ее сходить и закрыть , к сожалению( иначе она будет числиться на тебя в базе кредитной истории

банки.ру погуглите и выберите нужные условия с максимальной высокой ставкой. Под 20 , 18,16 и 14 процентов я открывала несколько вкладов в период с 2009 по 2013 года. потом конечно меньше. в последнйи год снова было повышение ставки , но я уже не отслеживала проценты

В последний это какой ? Повышение было только в 2015 ставок из-за кризиса и то потолок 13%. Сейчас больше 9% не найти. Я 6 лет работала с банками и на банки.ру частый гость :) так как есть сумма вклада которую периодически перекладываю под наиболее выгодные условия. Но я еще и на стабильность банка смотрю. АСВ это конечно здорово, но нервы потрепишь себе.

2015-2016 годы, сейчас да) я в целом женщине говорю. Она мне пишет , что банки на костер, ростовщики, всех сжечь)))) но обычно такие люди, как услышат про "халяву" с высоким процентом сразу бегут и несут ростовщикам свои деньги

ну тут не обсуждается.. банки нужны и кредиты тоже :)

А можно уточнить у кого 18% были? :) он ещё жив? :)

Посмотрела и сейчас интересные ставки у них.. но блин надежность 🙈

Мой муж банковский работник, с кредитами тоже работать приходится и вот он говорит что мы не настолько богаты, чтобы жить в кредит. Да есть вещи которые необходимы и без них никак, но как правило люди живут не по доходам. Т.е. машины берут в кредит дорогие, хотя вполне могут и без него купить что попрощепопроще, даи кучу всего оформляют в кредит, начиная с " кредита на свадьбу" и кончая " кредитом на посудомоечную машину". Почему то людям легче переплатить пару тройку тысяч, к примеру, чем лишние полгода посуду руками помыть ( образно говоря).

Я вот, например, кредитов на посудомойку не брала , слава небесам ) но если бы пришлось - взяла бы , не раздумывая) мое время, руки,силы итд стоят гораздо дороже 2-3 тыщ переплаты ))

Я еще понмаю когда в семье семеро по лавкам и мыть приходится тонны посуды. Но ведь обычно семья из трех- четырех человек,там посуды то помыть 10 минут времени, а уж какие силы нужны и представить не могу

Ну, тут все видимо индивидуально)

Я вот, если готовлю , у меня сначала все по мискам-тарелкам-блюдцам. А потом уже оттуда по очереди в кастрюли ))

Для каждого блюда свои тарелки - приборы , ну итдитд

К слову, мы живём вдвоём и иногда посудомойку запускаем 2 раза в день (если дома весь день).

Плюс кастрюли сковородки и всякие приблуды ..

Я эти 20-30 минут в день лучше на себя потрачу или на диван или ещё на что ) а так, если занудствовать, в неделю набежит часа 3-4!

И переплатили за расход воды:) посудомойка - суровая необходимость, которая помогает экономить

Я прям специально пересчитала))

Мне нужна ипотека 16 000 000 руб. на 8 лет , с % ставкой 16,5, и ежемесячной выплатой 166 666, 67 ( 16 000 0000/96 мес).

За 8 лет по стандартной схеме начисления процентов я заплачу % 10 670 000 руб./ по аннуитетная схема начисления 12 913 619,73 руб./

Если я арендую жилье 96 месяцев ( 8 лет) по 50 000 руб./мес я оплачу 4 800 000 руб.

Я экономлю почти 6 млн. руб ( деньги на ремонт, как раз), зато жду много лет , но не переживаю о том, что лишусь заработка.

а почему вы сумму аренды не прибавляйте как частичное досрочное погашение к кредиту? Ведь если у вас есть лишние 50 000, логично, что вы их будете добавлять в частичное досрочное погашение, чтобы уменьшить тело кредита, а соотвтественно и начисляемые проценты. Попробуйте посчитать (я с телефона , очень неудобно в онлайн калькуляторе сбера) , чтобы было если бы вы сразу бы воспользовались кредитным продуктом(я ниже Светлане в комментах расписывала) и купили бы однушку за счет потреб кредита (у вас очевидно хороший доход, вам бы одобрили), а проживая в ней (своей недвижимости), покупали (кстати ставка бы снизилась, был бы хороший первоначальный взнос уже большую квартиру. Вы бы не заплатили ни копейку за сьем, обладали бы первоначальным взносом. я как доберусь до калькулятора - обязательно вам посчитаю. Я просто для себя это уже просчитывала когда-то

Я не могу жить в однушке впятером( 3 взрослых и 2 детей), и мне нужен определенный район, т.к. школы и сады менять это лишние заботы.

Я против кредитов, но машина-таки в кредит взята. По другому сейчас ни как, а колеса ай как нужны!

Не верно сказала. Не против кредитов вообще, а против кредитов для себя. Лучше ужаться и подкопить, чем отдавать кровные дядьке в банке))

Но это,конечно, не касается срочных случаев и всяких форс-мажоров. Была б нужда в ипотеке (тьфу-тьфу), взяла бы, наверное. Нужда в машине появилась - взяли. На фигню типа телека и телефона - никогда.

Ну если прям совсем всё плохо и по омс ничего не проходит... Нет) Золото продам или перезанимать буду.

Категорически против. Наташа, ты умолчала о главном, что проценты в банках для простого обывателя очень, очень огромные, есть скрытые проценты, и переплата за тот же кредит на квартиру составит как еще четверть этой квартиры....О том, что никто не даст какую-либо вменяемую сумму, если у тебя не в залоге квартиры, машины, даче (а лучше двух).... А откуда эти вещи возьмутся в залоге, если ты собираешься на это как раз таки и получить кредит? Все мои знакомые, которые просчитывали варианты кредитов на улучшения жилплощади и обращались в разные банки, в итоге отказались от этой затеи...Переплаты банкам гигантские, колоссальные....

Сама я брала в банках кредитные карты. И вот честно, как можно скорее постаралась избавиться от них, но потом еще долго пожинала - письма, настойчивые звонки и смс от банков с всевозможными предложениямии и проч. Вообще банки не любою, для меня это необходимость и далеко не самая приятная...

А я например ничего против потребительских кредитов не имею, но ипотека нагоняет на меня ужас и страх. Сами с мужем решили с ипотекой не связываться, но у мужа есть сестра, которая уже 7 лет выплачивает ипотеку. Муж у нее занимался бизнесом, поначалу все было нормально. Сейчас у них проблемы, уже пол года кредит не платят. Сестра в страшной депрессии. Даже не знаю чем им помочь. Слышала, что есть закон про банкротство, читала даже на сайте как подать заявление на банкротство физ лиц . Вот вы как банковский работник подскажите - оформление банкротства решит проблему с погашением кредита? Стоит оформлять или нет?

Не могу подсказать. Ни разу не занималась ипотечными кредитами для фл

Мы снимаем,пока не можем купить.а ипотеку брать я боюсь.надо вдвоём работать и тогда пожалуйста.

Ещё мне надо 2 зуба сделать за 200 тысяч.и вот думаю как поступить.взяла б кредит на зубы? Это может подождать.но итак уже 10 лет жду.

а смысл ждать?) пока челюсть сместиться и нарушаться пропорции лица? (это не выдумка, а реальность - зубы "перемещаются", стремясь закрыть пустоту в десне.

Я только за ипотеку, а вот потребительские ни когда и не за что, только в случае крайней нужды. Причем дают их по моему всем подряд, и именно банки, а не срочно деньги. Имела счастье уже несколько раз сталкиваться с звонками от коллекторов по поводу родственников и коллег по работе(((

Коллекторы звонят только, когда человек выходит на просрочку

я разве написала, что коллекторы звонят как только кредит возьмешь?

есть люди который берут кредит, а чем отдавать не думают или вообще отдавать не собираются(((

ну я это и имею в виду. тут люди сами виноваты, взяли - и не отдают

Я не против кредита на ипотеку и кредита на машину, на все остальное можно накопить. Ну ещё кредит на ремонт.

Саму же ипотеку н так просто взять, нужен первоначальный взнос, а где его взять? Надо копить, а пока копишь, где жить? Скорее всего на съеме, получается замкнутый круг, тк не у всех сразу есть пара миллионов на первый взнос, плюс ещё большую роль играет регион, в той же Москве 2 комнатная квартира от 8 миллионов, а в Питере можно взять двушку от 4 миллионов, понятно, что за в Москве больше, отсюда и цена, но середняя зп в обоих городах около 35-40 тыс., а в регионах ещё меньше.

Кредиты дисциплинируют и стимулируют зарабатывать - это однозначно. И взятые "с умом" - даже на холодильник (если доход не позволяет в момент выложить сумму на покупку нового, а старый сломался) - это благо. Тоже самое с квартирами. Главное рассчитать свои силы. Если б не ипотеки - не было б у меня двух квартир. А сейчас есть и кредиты закрыты и все это за 8 лет было сделано. Первую вообще успела купить до скачка цен в 2007 году. И в итоге цена ее даже с учетом выплаченных процентов за 5 лет оказалась при продаже на миллион выше. Выгодно брать ипотеку и сдавать квартиру. Но вы правы, сейчас банки так легко большие суммы не дают. А вот в 2007 раздавали направо и налево. Мне дали без поручителей, холостой, без первоначального взноса, с серой зп 65000 - 2.5мил. на 10 лет под 10%

Я соглашусь с автором, что кредиты это хороший финансовый инструмент.Только надо с умом ими пользоваться,не брать кредиты с ежемесячным платежом больше 30% ежемесячного доход. Мы допустим при покупке квартиры брали потребительский кредит, причем очень удачно была куплена квартира и ее стоимость выросла в 2раза.И машину муж у меня брал в кредит т.к. нашёл очень хороший вариант и мы срочном порядке взяли кредит.потом досрочно погасили,и переплата была копеешная. И даже допустим сейчас мне срочно нужна большая морозильная камера вопрос цены 25-30000 ,конечно можно месяца 2-3 подкопить, но я не хочу себе в чем то другом отказывать,переплата в 3-4 тысячи для меня не критично.

Вот набросились на человека! Очень хороший пост, я сама сижу прям об этом думаю. Понятно что ипотеку люди берут не от хорошей жизни, а когда им не хватает. Про накопления денег, в банках российских и не только, это полный пипец счас. Было время я тоже клала деньги под 20%, как раз последний кризис случился, жалко заключила контракт на 1 год, побоялась на 3. Потом ставки снижались, счас я рада и 7% в рублях. Короче жесть, а давно были ставки 10% годовых в евро, вот это жизнь была, такого больше не повторится. Спасибо за пост, сама сижу счас думаю об ипотеке, где брать и дадут ли.

Мне кажется, вы никому ничего не докажете )

Кому-то проще , лучше и "выгоднее" мотаться по съемным квартирам, может, даже у свекрови с 5ю родственниками в двушке колупаться)

И занудно причитать про "ростовщиков", "кабалу" и блаблабла

У меня ипотека. Был кредит на машину. Сейчас есть потреб - на ремонт. Меня особо платежи не напрягают.

А рассрочку вообще считаю отличной вещью - платишь ту же сумму, только маленькими частями.

Самый оправданный кредит - это на учебу. Потом ипотека. Дикостей типа "купил в кредит айфон при зарплате 30 000" не понимаю.

Мы платим только ипотеку. Это цивилизованный способ иметь дом. В остальном необходимости не было брать кредиты, хотя проценты у нас очень низкие.

Я не умею копить. У меня нет огромной силы воли, которая объяснит, что я не могу себе что-то позволить, когда у меня есть н-ная сумма. Другое дело ипотека. Отдал и забыл. А на то, что осталось, крутишься. Не вижу ничего страшного в ипотеках и кредитах, когда у тебя финансовая стабильность. Но иногда нельзя всего предвидеть, и в реале все может оказаться несколько труднее, чем, когда ты все просчитывал на бумаге

Нет времени писать такой же объем текста как у тебя ), общественный транспорт в помощь тем, кто не может накопить на авто, в особых случаях такси (сейчас очень доступно, пользуюсь по выходным), т.к. авто влечет массу сопутствующих расходов, надоело слушать нытье тех, кто купил авто в кредит.

Оказался в незавидном финансовом положении, вследствие чего пришлось обращаться за услугами рефинансирования для погашения всех долгов. В СРВК получилось все сделать быстро, хоть и кредитная история была испорчена прилично. Всем доволен, компания работает хорошо.

Против. Спасибо, нахлебались. Теперь лучше накоплю. Максимум кредитка с льготным периодом.

ей тоже надо уметь пользоваться) знакомый оформил карту и ноет, а сам даже договор не прочитал и не знает как пользоваться грейспериодом! но ноет)

Думаю, боятся как раз кредитов на айфоны, шубы, шмотки и уже на еду даже-это "бедняцкий подход"-разве не так?? А ипотека или бизнес-конечно кредит, и мало кто его боится в этих случаях))

Я за ипотеку однозначно. Но студенты работающие в макдаке и покупающие последний айфон в кредит на 3 года - этого мне не понять)